|

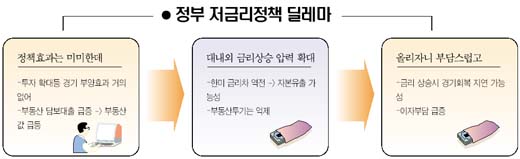

‘경기부양도 못하고 금리도 못 올리고….’ 저금리 딜레마에 빠진 한국경제가 탈출구를 찾지 못한 채 헤매고 있다. 한국은행이 9개월째 콜금리를 3.25%에 묶어두고 있지만 정작 경기는 살아날 기미가 안 보이고 부동산 가격만 급등하는 부작용이 지속되고 있기 때문이다. 설상가상으로 미국 연방준비제도이사회(FRB)가 기준금리를 0.25%포인트 인상하면서 미국의 기준금리(3.50%)가 한국의 기준금리(3.25%)보다 높은 금리역전 현상까지 현실화됐다. ‘경기회복’과 ‘부동산 값 안정’이라는 두마리 토끼를 모두 잡아야 하는 정부로서는 어느 방향으로도 섣불리 움직일 수 없는 상황에 직면한 셈이다. 서울경제신문은 한미 정책금리 역전을 계기로 3회에 걸쳐 ‘포스트 저금리 시대’에 대한 대안을 모색해본다. 2005년 7월15일 청와대에서 열린 국민경제자문회의. 이 자리에 참석한 일부 민간 위원들은 저금리정책의 효과에 대해 의문을 제기하면서 금리인상을 강력히 주장했다. 금통위원을 지낸 최운열 서강대 부총장은 “지금까지의 저금리정책이 투자 활성화에 기여하지 못하고 가계부채 증가와 부동산 가격 상승만 초래했다”며 “금리를 인상해도 투자에 큰 영향을 주지 않고 부동산 값 안정에 기여할 것”이라며 금리인상의 필요성을 주장했다. 이에 대해 한덕수 부총리 겸 재정경제부 장관과 박승 한국은행 총재는 “현재의 경기ㆍ물가수준을 고려할 때 금리를 조정할 이유가 없다”며 당분간 저금리 기조를 유지할 뜻을 분명히 했다. 콜금리 인상을 반대하는 사람들은 유일한 성장동력인 수출둔화까지 점쳐지는 마당에 쓸 수 있는 모든 수단을 강구해야 한다는 입장이다. 소비나 설비투자를 진작시키기 위해 금리를 내리지는 못할 망정 물가부담이 없는 상황에서 기업과 가계의 이자부담을 가중시키는 금리인상은 피해야 한다는 주장이다. 그러나 정부의 이 같은 입장에 대해 시장은 냉혹하게 반응했다. 지표물인 3년 만기 국고채 금리는 지난 8일 오전 한때 전날보다 0.11%포인트 높은 연 4.52%까지 치솟으며 2월11일 기록한 연중 최고가(연 4.46%)까지 상승한 뒤 오후 들어 연 4.40%까지 하락했다. 9일에도 안정세를 보이던 3년물 국고채 금리가 한때 전일보다 0.07%포인트 오른 4.47%를 기록하기도 했다. 금리가 상승할 것이라는 심리적 부담감 때문에 연일 ‘롤러코스터’ 장세가 벌어지고 있는 셈이다. 심지어 이달 말 발표될 정부의 부동산정책에 무게를 실어주기 위해 오는 9월에는 금리가 인상될 것이라는 구체적인 시기까지 거론되고 있는 상황이다. 최공필 금융연구원 선임연구위원은 “저금리에도 경기회복이 안되는 것은 엇박자 때문”이라며 “경기회복을 바라면서 전통적 수단인 부동산을 막아 저금리 기조에서 누릴 수 있는 중요한 카드를 소진해버린 꼴”이라고 지적했다. 저금리에 대한 과실은 못 따먹고 부작용만 야기시킨다는 지적이다. 실제 한국은행이 콜금리를 9개월째 동결하자 시중자금은 갈 곳을 찾지 못한 채 단기부동화 현상만 심화되고 있다. 지난달 MMF 증가액은 10조7,000억원으로 올해 1월 기록한 월중 증가액 9조7,000억원을 1조원 이상 상회하며 사상 최대의 증가폭을 기록했다. 이는 시장금리 상승으로 채권형 수익증권에서 자금이 3조1,000억원이나 이탈했기 때문이다. 반면 정부의 주택담보대출 제한조치에도 불구하고 7월 중 주택담보대출은 2조원 넘게 늘어났다. 경제성적표도 초라하기는 마찬가지다. 2001년 이후 경기회복을 위해 지속적으로 금리를 인하했지만 2002년 한해만 연간 성장률이 7.0%를 보였을 뿐 이후 3년 연속 3~4%대의 초라한 성적을 거두고 있다. 2002년의 고성장도 신용카드 버블에 따른 일시적인 현상이었다. 정부는 경기가 뚜렷한 회복조짐을 보이지 않는 상황에서 금리를 올리면 가계의 대출금리 부담에 따른 소비여력 감소, 기업들의 투자회피 등으로 경기회복이 늦춰질 수 있다는 근거를 제시하고 있다. 여기에 한국의 장기금리(10년 만기 국고채 연 5.21%)가 미국(4.48%)보다 0.8%포인트 가량 높아 아직 시간적 여유가 있다는 입장이다. 김철주 재경부 경제분석과장은 “금리를 올리면 경제 전반적으로 소비나 기업 투자에 부정적으로 작용한다”며 “한미간 금리가 역전돼도 환리스크와 환위험 헤지비용 등으로 인해 자금유출이 곧바로 발생하지는 않을 것”이라고 말했다. 하지만 금리가 경기에 영향을 미치지 못하는 ‘유동성 함정’이 발생하고 있기 때문에 금리를 인상해도 경기에 부정적이지 않다는 견해도 만만찮다. 노진호 현대경제연구원 연구위원은 “2001년 미국이 금리를 공격적으로 내릴 때는 따라가던 한국이 지금은 인하도, 인상도 못하는 형국에 빠져 있다”며 “미 금리인상으로 풀렸던 유동성이 축소되고 부동산 버블도 꺼질 수 있어 한국도 글로벌 유동성 축소에 대비해야 한다”고 말했다. ‘저(低)성장’의 늪에 빠져들値?정부는 ‘저(低)금리’의 달콤한 유혹에 더욱 집착하고 있는 형국이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >