|

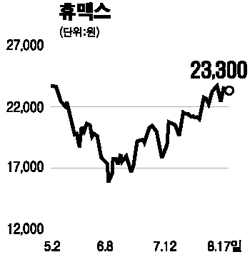

휴맥스의 2ㆍ4분기 매출액은 지난해 같은 기간 보다 74% 증가한 1,414억원을 기록했다. 영업이익과 경상이익도 각각 73%, 177% 늘어난 106억원, 197억원을 올렸다. 셋톱박스 HD(고화질)제품과 PVR 등 고부가가치 제품판매 증가, 신규시장 진출 등으로 외형이 확대된 영향이다. 특히 제품 다변화를 통해 고급제품의 판매비중이 증가하면서 2ㆍ4분기 영업이익률이 전분기에 비해 3.0%포인트 상승했다. 이 같은 외형성장 및 영업이익률 개선 추이는 하반기에도 지속될 전망이다. 하반기에는 계절적 효과에다 디지털TV 및 위성DAB(디지털오디오방송) 단말기 매출 및 미국 ‘DIRECTV’ 대상 매출이 급증할 것으로 예상되기 때문이다. 3ㆍ4분기 매출액은 2ㆍ4분기 대비 68% 증가한 2,370억원, 영업이익률은 7.8%에 이를 것으로 전망돼 실적 모멘텀이 3ㆍ4분기 주가 상승의 촉매가 될 것으로 전망된다. 수급 측면에서도 미국계 오펜하이머펀드가 지난달 61만6,582주(2.20%)를 장내에서 추가로 매수하는 등 외국인 투자자들로부터 지속적인 러브콜을 받고 있다. 휴맥스의 탁월한 실적 호조세와 장기 성장성, 외국인들의 적극적인 관심 등을 근거로 매수를 추천하며 6개월 목표주가로 3만1,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >