|

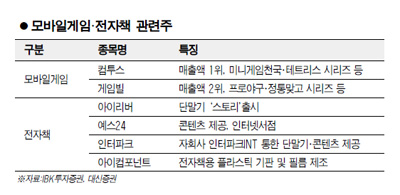

휴대용 전자제품 기능이 발달하면서 관련 콘텐츠 시장이 확대됨에 따라 모바일(휴대폰) 게임 및 전자책 관련 업체가 수혜를 볼 것으로 분석됐다. 13일 코스닥시장에서 게임빌은 전일보다 6.37% 상승한 2만1,700원에 거래를 마쳤다. 장중 한때 가격제한폭 가까이 오르며 연고점(2만3,600원)을 다시 썼다. 컴투스의 주가 역시 2.66% 오른 9,640원에 마감하며 모바일 게임 업체가 동반 강세를 나타냈다. 모바일 게임 시장 확대와 게임 가격 인상에 따라 이들 업체의 실적이 지속적으로 개선될 것이라는 기대 때문으로 풀이된다. 모바일 게임 업체 게임빌은 프로야구ㆍ정통맞고시리즈 등의 대표작을 갖고 있으며 컴투스는 미니게임천국ㆍ테트리스 등을 보유하고 있다. 2009년 게임백서에 따르면 지난 2008년 말 국내 모바일 게임 시장의 규모는 3,050억원이지만 연평균 16.9%의 성장률을 보여 오는 2011년에는 4,878억원에 이를 것으로 전망됐다. 전문가들은 이 같은 모바일게임 시장이 성장하면서 특히 대형 게임 업체의 수혜가 두드러질 것으로 예상했다. 윤현종 IBK투자증권 연구원은 "휴대폰 성능이 좋아지면서 모바일 게임의 개발기간이 길어졌고 다양한 휴대폰 각각에 알맞은 맞춤형 게임을 개발해야 한다"며 "노하우와 자금이 부족한 영세업체가 도태돼 대형 업체의 시장지배력이 커질 것"이라고 전망했다. 이에 따라 매출액 기준 1위와 2위를 달리는 컴투스와 게임빌의 실적 개선폭이 더 클 것으로 분석됐다. 모바일게임의 가격이 지난해 주로 2000~3,000원이었던데 비해 올 들어 출시된 게임은 4,000원에 판매되면서 자연스럽게 게임 업체의 매출액이 증가할 것으로 전망됐다. 또 휴대폰 무선인터넷 정액제 가입자가 증가함에 따라 모바일 온라인 게임에 대한 이용자도 늘어날 것으로 보이는 점도 관련 업체에 긍정적이라고 분석됐다. IBK투자증권은 게임빌과 컴투스에 '매수' 의견과 함께 목표주가로 각각 3만3,500원, 1만3,100원을 제시했다. 전자책 시장 역시 성장성이 밝을 것으로 예상됐다. 내년 2월부터 이동통신망이 탑재된 전자책 단말기가 출시될 예정이며 주요 서점들도 전자책에 들어갈 콘텐츠 개발에 나서고 있다. 전문가들은 전자책 관련주 중에서도 콘텐츠 제공업체가 더 유망한 것으로 보고 있다. 이날 9,060원에 거래를 마친 인터넷 서점 업체 예스24는 10월 이후 누적상승률 25%를 기록하며 시장의 기대감을 반영하고 있다. 이승응 유진투자증권 연구원은 "전자책 시장은 계속 확대될 것"이라며 "콘텐츠 제공업체 예스24의 성장성이 기대된다"고 설명했다. 다만 단말기 제조업체의 경우 진입장벽이 높지 않아 차별화된 제품 생산 여부가 중요할 것으로 분석됐다. 대신증권은 전자책 관련 유망주로 아이컴포넌트(전자책 부품)ㆍ아이리버(전자책 단말기)ㆍ인터파크(콘텐츠 및 단말기)ㆍ예스24(콘텐츠) 등을 꼽았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >