PDP 사업부 이달 흑자전환 예상이어<BR>저가 핸드셋 수요도 계속늘어 수혜기대<BR>주가 5일만에 다시 10만원대로 올라서

삼성SDI가 9월 플라즈마디스플레이(PDP) 패널 사업부의 흑자전환이 예상됨에 따라 올 하반기 실적 턴어라운드가 가능할 것이라는 분석이 제기되고 있다. 삼성SDI는 저가 핸드셋의 수요가 증가하면서 모바일 디스플레이 부문의 수익성도 개선될 것이라는 기대로 주가가 5일만에 다시 10만원대로 올라섰다.

삼성SDI는 지난달 충남 천안 공장에서 PDP 21만5,000대를 생산, 세계 최초로 PDP 월 생산량 20만대를 돌파했다고 지난 4일 밝혔다. 출하량도 지난달 18~19만대에서 이번달 22~23만대로 전망되면서 9월에는 월별 손익분기점에 도달할 수 있을 것으로 시장 전문가들은 보고 있다.

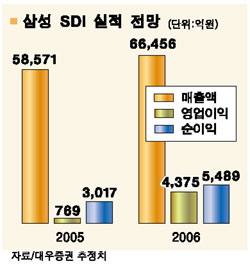

대우증권은 5일 “삼성SDI의 3분기 출하량은 지난해 같은 기간보다 152% 늘어난 53만대로 예상된다”며 “출하량 증가로 인한 규모의 경제 효과와 재료비 절감 노력 등으로 3분기 흑자전환이 예상된다”고 밝혔다.

삼성SDI는 신규라인의 조기 가동보다는 기존 라인의 생산성을 개선해 생산능력을 올릴 것으로 보여 공장가동률이 최고 수준에 이를 전망이다. 강윤흠 대우증권 애널리스트는 “이는 무리한 설비투자보다는 공장 내 생산재고를 활용하겠다는 전략으로 수익성을 높이겠다는 전략으로 보인다”고 말했다. 대우증권은 삼성SDI의 올 4분기 PDP영업이익률이 6.4%수준까지 개선될 것으로 전망했다.

외국계 증권사들의 반응도 긍정적이다. CSFB증권은 이날 “삼성SDI의 주요 사업부문들이 정상 궤도를 밟아가고 있고 PDP부문은 높은 가격탄력성으로 하반기 이익 개선이 기대된다”며 목표주가로 12만5,000원을 제시했다. 골드만삭스도 계절적 수요 증가와 환율 등의 영향으로 PDP부문이 9월 들어 손익분기점에 도달할 수 있을 것으로 전망한 바 있다.

한편 전세계 핸드셋 시장에서 저가 핸드셋 수요가 늘어나고 있는 것도 삼성SDI에 호재로 작용할 전망이다. 현재 전세계 GSM 신규 가입자 중 남미, 동유럽 등의 이머징 마켓이 차지하는 비중이 높다. 이들 지역에선 고가 제품보다는 보급형 제품에 대한 수요가 늘 것으로 보여 모든 제품 라인업을 갖추고 있는 삼성SDI가 비교우위를 점할 수 있을 것이란 분석이다.

대우증권은 “기존 TFT-LCD 모듈과 OLED의 빠른 물량 증가 외에 저가 품목의 출하 증가가 예상돼 3분기 수익성이 개선될 것으로 보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >