|

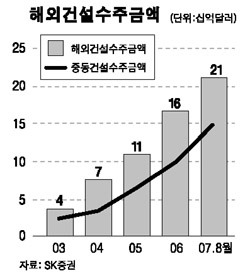

국제유가가 사상 최고치를 경신하면서 ‘고유가 수혜주’에 대한 관심이 커지고 있다. 증시 전문가들은 해외 자원개발에 나서고 있는 종합상사나 중동 특수가 기대되는 건설주가 주목받을 수 있다고 조언했다. 13일 증권가에 따르면 한때 배럴당 80달러를 넘어선 국제유가가 추가 상승할 가능성이 높다. 전날 서부텍사스산중질유(WTI)는 석유수출국기구(OPEC)의 원유 생산 증가 결정에도 불구하고 사상 최고치를 경신했다. 이는 원유 공급 확대가 쉽지 않을 것이라는 예상 때문이다. 업계에서는 OPEC의 추가 생산능력이 역사적 저점인 10% 정도인 것으로 추산하고 있다. 증시 전문가들은 이에 따라 중동 관련주가 증시의 관심을 끌 것으로 예상하고 있다. 김영각 현대증권 연구원은 “사상 최고치에 육박하는 국제유가의 수혜를 톡톡히 누릴 것으로 전망되는 중동 관련 업종에 대한 지속적인 관심이 필요하다”면서 “기관들도 펀드 수익률을 위해 중동과 중국 관련주를 집중적으로 관리할 것으로 여긴다”고 말했다. 전문가들은 해외 자원개발에 나선 종목들이 고유가로 관심을 끌 것으로 예상하고 있다. 유가상승으로 자원개발 가치가 높을 것으로 평가되기 때문이다. 하나대투증권은 한국가스공사와 현대종합상사가 매력적인 것으로 분석했다. 대형 건설업체도 수혜가 예상되고 있다. 지난 8월30일 현재 해외 수주금액은 210억달러로 전년 동기 대비 77% 상승했다. 이중 중동 지역 수주금액이 145억달러로 전체의 69%를 차지하고 있다. 국가로 보면 아랍에미리트(UAE)가 49억5,000만달러를 기록했고 플랜트 수주가 71%를 차지했다. 증시 전문가들은 원유ㆍ가스시설 신증설에 따른 중동 지역 호황이 오는 2010년까지는 지속될 것으로 전망하고 중동 지역에서 경쟁력이 있는 건설업체에 긍정적인 효과가 미칠 것이라며 GS건설ㆍ대림산업ㆍ현대건설 등을 ‘매수’ 추천했다. 김석준 SK증권 연구원은 “분양가상한제 및 분양원가 내역 공개로 하반기 민간주택 부문은 부진할 것으로 예상되지만 해외 수주 경쟁력이 강하고 주택 부문의 리스크가 작은 대형 업체들의 수익성은 양호할 것”이라고 분석했다. 정제마진 증가가 예상되는 석유정제업체도 고유가 수혜주로 꼽힌다. SK에너지와 S-OIL, GS칼텍스의 지분 50%를 보유한 GS 등의 주가가 긍정적일 것으로 보인다. 이외에도 해양플랜트 부문에서 두각을 나타내고 있는 삼성중공업도 수혜주로 분류된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >