|

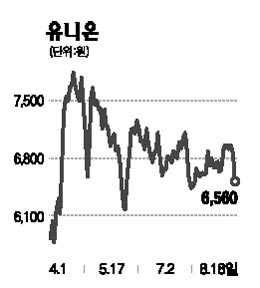

유니온은 백시멘트 등을 제조, 판매하는 업체로 이익가치와 자산가치가 모두 돋보인다. 최근 환율이 지속적으로 하락하고 있어 원재료를 수입하는 유니온의 이익 모멘텀은 더욱 강화될 것으로 전망된다. 주가가 지난 4월 중순 이후 한동안 조정을 보이고 있지만 펀더멘털에 비춰볼 때 저점을 다졌다고 판단된다. 현재 주가가 극심한 저평가 상태인데다 최근 유니온 자산의 대부분을 차지하는 OCI의 주가가 호조를 보이고 있기 때문이다. 유니온은 OCI의 지분 4.5%를 보유하고 있는데 시가로는 2,200억원 수준이다. 유니온의 시가총액이 1,000억원인 것을 고려하면 자산가치에 대한 매력이 크다고 할 수 있다. 자산가치 외에 이익가치도 살펴볼 필요가 있다. 유니온은 그동안 지나치게 낮은 자기자본수익률(ROE)에 따라 저평가 메리트가 부각되지 못했다. 하지만 최근 전방산업인 건설 업종 경기가 호조를 보이면서 시멘트 업체들이 잇따라 기대 이상의 실적을 거두고 있는 것이 호재다. 백시멘트 사업이 매출의 76%를 차지하는 유니온의 이익 턴어라운드가 기대되는 부분이다. 또 사업구조상 수출 비중이 낮은 반면 원재료는 수입에 의존하는 만큼 최근의 환율하락 추세 역시 이익 모멘텀을 더욱 강화할 것으로 판단된다. 유니온은 턴어라운드하고 있는 이익가치와 자산가치의 증가라는 모멘텀에 힘입어 향후 주가가 상승할 수 있을 것으로 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >