日금리동결·中위안화 절상 여파 "엔화 약세 당분간 지속" <br>연말까지 추가하락 전망속 "800원선 깨지면 정부 개입" <br>

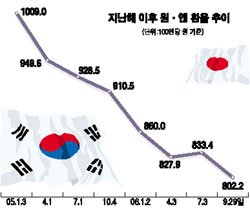

원ㆍ엔 환율이 8년10개월 만에 최저치를 경신하면서 우리 기업의 수출 경쟁력을 크게 위협하고 있다. 외환 전문가들은 “연말까지 일본의 금리 동결, 위안화 가치 절상 등의 여파로 원화의 상대적인 강세가 당분간 이어질 것”이라며 “700원대 진입 가능성도 높다”고 우려했다. 반면 추석이 끝나면 한국 기업의 달러 수요가 늘어나는데다 경상수지 악화 등의 여파로 원ㆍ엔 환율 하락세가 진정될 것이라는 의견도 많다.

◇원화의 상대적인 강세 지속=원ㆍ엔 환율은 원ㆍ달러 환율과 엔ㆍ달러 환율의 움직임에 따라 달라지는 재정환율(arbitrated rate)이다. 기준통화인 달러에 비해 원화보다 엔화 가치가 더 떨어지면 원ㆍ엔 환율이 하락한다는 얘기다. 지난주 말 원ㆍ엔 환율이 외환위기 이후 사상 최저치를 이틀째 경신한 것도 원ㆍ달러 환율의 오름폭보다 엔ㆍ달러 환율 인상폭이 더 컸기 때문이다.

이 같은 원화의 상대적인 강세는 복합적인 요인 때문으로 분석된다. 우선 단기적으로 국내 수출업체의 분기 말 네고와 추석자금 마련을 위한 달러 매도 등으로 원화 가치가 좀처럼 떨어지지 않고 있다. 또 다음달 국정감사에서 외국환평형기금채권(외평채) 손실 문제가 거론될 것으로 보이는 것도 달러 매수 심리를 악화시키고 있다.

최근 위안화 가치의 사상 최고치 행진도 엔화보다는 원화에 더 큰 영향을 주고 있다. 지난 4월 G7과 국제통화기금(IMF)이 신흥 아시아 국가의 통화절상 요구나 이달 중순 헨리 폴슨 미 재무장관의 중국 방문 등 선진국의 잇따른 압박이 일본보다는 중국ㆍ한국 등을 겨냥한 것으로 해석되고 있는 상황이다. 이준규 외환은행 과장은 “엔ㆍ달러 환율은 심리적 저항선이던 117엔대로 상승했지만 원ㆍ달러 환율은 소폭 오르는 데 그치면서 원ㆍ엔 환율이 하락했다”고 설명했다.

◇엔화 약세 고착화 우려=원ㆍ엔 환율 하락은 무엇보다 엔화 자체의 내부적인 요인 때문이다. 일본이 올해 말까지 금리를 동결하고 ‘엔 캐리 트레이드’가 부활할 것으로 전망되면서 엔화 약세가 고착화되고 있는 것. 엔화는 연내 금리인상이 유력한 유로화에 대해서는 8% 하락해 이달 초 유로당 150엔까지 치솟기도 했다. 교역가중지수 기준 실질 엔화가치도 82년 이후 최저치로 곤두박질쳤다.

모건스탠리는 최근 “위안화는 달러에 대해 7% 절하된 반면 엔화는 달러와 유로화에 대해 각각 12%, 30% 가량 평가절하된 상태”라고 지적했다. 이 같은 엔화 가치 하락은 2001년 이후 일본은행(BOJ)이 디플레이션을 막기 위해 통화를 대거 발행한데다 물가상승률을 고려한 실질금리가 여전히 ‘제로(0)’에 가깝다는 점이 근본원인으로 지적되고 있다. 게다가 전세계 국가의 외환보유액 가운데 달러나 유로ㆍ파운드의 비중이 점점 높아지면서 엔화 수요가 갈수록 줄어들고 있다.

당분간은 엔화 강세를 기대하기 힘들다는 게 전문가들의 분석이다. 삼성경제연구소는 “아베 신조 신임 일본 총리는 금리 인상과 엔화 강세에 줄곧 반대 입장을 보여왔다”며 “원ㆍ엔 환율이 연말까지 추가 하락할 가능성이 높다”고 설명했다. 또 지난달 29일 발표된 일본의 8월 가계지출과 산업생산도 예상치를 밑돌면서 금리인상 가능성도 줄어들고 있다.

◇“800선 깨지면 정부 개입”=하지만 원ㆍ엔 환율 하락 추세는 단기간에 그칠 것이라는 의견도 만만찮다. 800선이 깨지면 국내 기업의 수출 둔화를 막기 위해 정부 차원의 개입이 불가피해지기 때문이다. 최근 권오규 부총리 겸 재정경제부 장관도 “엔ㆍ원 환율 하락을 정부도 예의 주시하고 있다”고 밝힌 바 있다.

특히 경제 펀더멘털을 놓고 보면 원화 약세 요인이 더 많다. 한국은 8월까지 13억달러의 경상수지 적자를 기록했고 내년에도 흑자 달성이 어려운 처지로 몰리고 있다. 또 해외투자 확대, 외국인 주식투자 자금 이탈 등도 원ㆍ달러 하락을 압박하는 요인이다. 반면 일본은 7월까지 1,650억달러의 흑자를 기록하는 등 견조한 성장세를 이어가고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >