|

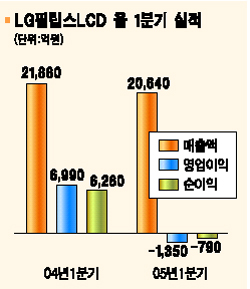

LG필립스LCD가 올 1ㆍ4분기에 시장의 기대에 못 미치는 실망스러운 실적을 올렸다. 이에 따라 초막박액정표시장치(TFT-LCD) 업황 호조 기대감으로 최근 크게 올랐던 주가도 당분간 조정이 불가피할 것으로 전망된다. LG필립스LCD는 11일 지난 1ㆍ4분기 1,350억원의 영업적자를 기록, 지난해 4ㆍ4분기 20억원 흑자에서 적자 전환했다고 밝혔다. 이 회사가 분기 적자를 기록한 것은 지난 2002년 4ㆍ4분기 이후 9분기 만이다. 순이익도 지난 4ㆍ4분기 350억원 흑자에서 790억원의 적자로 돌아섰다. 매출의 경우 2조640억원으로 지난해 4ㆍ4분기에 비해 7% 늘어난 반면 전년동기에 비해 6% 줄었다. 이에 대해 회사 측은 “환율 및 LCD패널 가격 하락에도 불구하고 계획대로 2조원이 넘는 매출을 달성했다”며 “2ㆍ4분기부터는 수급이 안정, 하반기부터 본격적으로 가격이 오르면서 회복세가 가시화될 것”이라고 설명했다. 하지만 이번 1ㆍ4분기 실적은 당초 기대에 크게 밑도는 것으로 주가 흐름에 부정적인 영향을 줄 것이라는 게 전문가들의 지적이다. LG필립스LCD의 1ㆍ4분기 영업적자액은 현대 등 국내 5개 증권사가 그동안 제시했던 영업손실 추정치(719억원)의 두배에 달한다. 비록 1ㆍ4분기 매출액은 시장 컨센서스(1조8,739억원)보다 높았으나 영업손실폭이 예상보다 크다는 게 이들 대다수의 견해다. 안성호 한화증권 애널리스트는 “지난 3월 들어 LCD 가격이 반등, 영업손실도 줄어들 것으로 봤으나 다소 실망스러운 실적”이라며 “올 2ㆍ4분기에 적자 지속이 예상돼 하반기에나 실적 모멘텀이 기대된다”고 말했다. 이에 따라 앞으로 주가가 상승보다는 하락 압력을 받을 가능성이 높은 것으로 분석된다. 민후식 동원증권 애널리스트는 “이번 실적은 어닝쇼크에 근접할 정도로 부정적”이라며 “2ㆍ4분기 이후 실적이 가시화할 때까지 주가가 횡보할 가능성이 높다”고 말했다. 안 애널리스트도 “올 5ㆍ6월 대만ㆍ중국 등의 업체가 신규 라인 물량을 쏟아낼 경우 가격 반등이 힘든 데다 LG필립스 측이 투자자금 조달을 위해 유상증자ㆍ전환사채(CB) 등에 나서면 물량 부담이 늘어날 것”이라며 “올 3ㆍ4분기 실적개선 전망을 염두에 두고 주가 조정 때마다 매수에 나서는 게 바람직하다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >