|

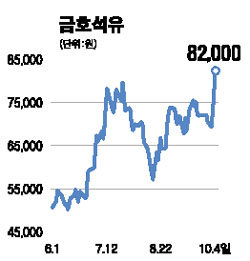

금호석유화학이 3ㆍ4분기에 사상 최대의 실적을 달성할 것으로 전망됐다. 현대증권은 2일 금호석유화학에 대해 “3ㆍ4분기 영업이익은 전년 대비 223% 증가한 500억원으로 분기 사상 최대이익을 경신할 것으로 예상된다“면서 매수를 추천했다. 금호석화는 견고한 합성고무 수요증가와 원료인 부타디엔 가격 안정에 따른 마진이 개선되는 등 실적이 좋아져 올해 영업이익은 지난해보다 102% 증가한 1,757억원으로 예상됐다. 합성고무 증설 효과가 본격화되는 내년에도 실적 호전 추세가 계속될 것으로 현대증권은 분석했다. 더구나 금호석화는 올해 합성고무의 생산능력을 확충한 데 이어 오는 2010년까지 총 2,850억원을 투입해 합성고무 생산능력을 100만톤까지 확대할 계획이어서 이 증설이 완료되면 세계 1위의 합성고무 업체로 도약할 전망이다. 이와 함께 연료전지 개발 등 신규사업도 지속적으로 추진하고 있어 중장기 성장동력을 갖춘 것으로 지적됐다. 특히 전세계 합성고무 신규 수요의 40%를 차지하고 있는 중국의 자동차 생산이 올해와 내년에 약 15% 이상의 고성장을 지속하면서 합성고무 수요는 견조한 성장세를 나타낼 것으로 전망됐다. 한편 금호석화의 경우 금호그룹의 실질적인 지주회사로서 보유지분가치가 계속 재평가되는 점도 향후 긍정적인 요인으로 받아들여질 것으로 예상됐다. 박대용 현대증권 연구원은 “현재 금호석화의 PER는 8.5배 수준에 불과해 현 주가는 매력적인 매수 기회를 제공하고 있다”며 “지주회사 보유지분가치와 사업가치를 고려할 때 적정주가는 10만3,000원 정도에 달할 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >