|

금융 당국이 대부업과 채권추심업 설립규제를 강화하면서 구조조정에 나섰지만 자칫 이 같은 조치가 이들을 사채시장으로 내모는 것 아니냐는 우려가 나온다. 무분별한 업체의 난립을 막아 고객들의 피해를 줄인다는 취지지만 대출 공급이 줄거나 법의 테두리 안에서 이뤄지는 채권추심이 줄 수 있어 되레 역효과가 생긴다는 얘기다.

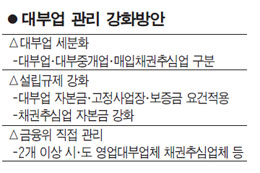

금융위원회가 발표한 안을 보면 앞으로 법인이 대부업을 하려면 최소 자본금이 1억원을 넘어야 한다. 개인사업자는 5,000만원을 갖고 있어야 한다. 금융위에 따르면 현재 이 같은 요건을 충족하는 대부업체는 전체의 15.7%인 1,706개다. 대출잔액에서 차지하는 비중은 전체의 94.2%. 지금대로라면 80%가 넘는 대부업자들이 사라질 수 있다.

또 당국은 2개 이상의 시도에서 영업하는 대부업체는 법인으로 한정하고 5억원 수준의 자본금 요건을 도입하기로 했다. 고정사업장 요건도 도입해 단독주택 등에서 영업을 못하게 한다.

당국의 속내는 대부업체의 대형화를 유도해 관리ㆍ감독을 쉽게 하겠다는 생각이다. 일각에서는 당국의 취지는 이해하면서도 일부 사업자가 사채시장으로 갈 수 있다는 지적을 내놓는다. 특히 대형사의 논리에 휘둘리는 것 아니냐는 말도 있다. 금융권의 한 관계자는 "대부업의 규제 강화는 대형 대부업체들의 논리로 이들이 시장을 장악하기 위한 것"이라며 "대부잔액으로서는 적다고는 하지만 이들이 사채시장으로 가면 결국 서민만 피해"라고 말했다.

소비자 피해 우려가 큰 채권추심업에 대해서는 법인으로 한정하고 5억원을 자본금 요건으로 정했다. 자본금 5억원 이상의 법인 채권추심업체는 전체의 5.9%인 28개 업체다. 90%가 넘는 중소업자들은 모두 사라질 위기에 처한 것이다. 연체채권을 사들여 추심하는 과정에서 소비자 피해가 크다는 점을 고려해 최소 3,000만원 이상 보증금을 책정하도록 했다.

금융위 관계자는 "부작용을 우려해 일단 신규 등록업체에 적용하고 기존 업체는 2년 정도의 유예기간을 줄 것"이라며 "채권추심업체와 2개 이상의 시도에서 영업하는 대부업체ㆍ대부중개업체는 금융위에서 직접 관리ㆍ감독하겠다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >