|

|

지난주 기준금리 인하 후 일부 은행들이 수신금리를 내린 데 이어 대출금리 역시 일제히 떨어졌다. 16일 2%대 중반으로 인하된 변동금리 주택담보대출 금리가 다음달에는 2%대 초반까지 떨어질 것으로 예상되면서 가계대출 폭증의 우려가 더욱 커지고 있다. 지난 4월 안심전환대출의 2.6%를 밑도는 수준으로 금리가 떨어진데다 줄어든 대출자산을 채워넣기 위해 은행들이 공격적으로 변동금리 영업에 뛰어들고 있기 때문이다. 이에 따라 1,100조원을 넘어선 가계부채 총량은 더욱 부풀게 될 것으로 전망돼 가계부채의 구조를 고정금리 위주로 재편하기 위한 카드였던 안심전환대출의 효과는 갈수록 무색해질 것으로 보인다.

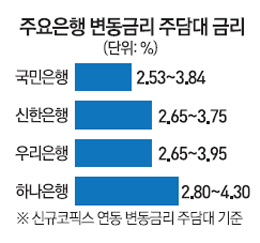

16일 금융계에 따르면 기준금리가 1.5%까지 인하된 가운데 15일 주담대의 기준금리로 이용되는 코픽스도 또다시 사상 최저치를 경신하면서 은행들이 일제히 주담대 금리를 인하했다. 이날 고시된 주요 은행의 주담대 최저 금리를 보면 국민은행이 2.53%(신규 코픽스 기준)로 가장 낮고 신한은행과 우리은행이 2.65%, 하나은행이 2.8%를 기록했다. 은행들이 우대금리 등을 조정하지 않고 전날 코픽스 인하분(3bp)만 그대로 대출금리에 반영했음에도 변동금리 주담대는 '파격적'이라 불렸던 안심전환대출 금리(2.6%)보다 이미 낮아진 상황이다.

여기에 다음달에는 2.5%대 금리마저 무너져 2%대 초반의 주담대 금리가 나올 것으로 보인다.

시중의 다양한 금리를 반영하는 코픽스는 통상 기준금리가 인하한 직후보다는 다음달에 더 큰 폭으로 인하한다. 앞서 3월12일에도 한국은행이 기준금리를 인하하자 3월17일 신규 코픽스는 5bp 인하되는 데 그쳤지만 한 달 후인 4월17일에는 무려 12bp가 인하됐다.

이처럼 코픽스가 다음달에 큰 폭으로 인하되고 은행들이 우대금리 조정을 통해 공격적 영업에 나설 경우 주담대 금리는 2.3~2.4%대까지 내려갈 수 있다는 관측이 나온다.

금리가 2.4%라면 1억원을 빌려도 월 이자는 20만원에 불과한 셈이다. 시중은행의 한 임원은 "은행들이 우대금리를 조정해 코픽스 인하분보다 더 많이 대출금리를 내릴 경우 2%대 초반의 주담대 금리도 현실화될 것으로 보인다"고 말했다.

이에 따라 가뜩이나 빠른 가계부채의 증가 속도가 더욱 가팔라질 것이라는 우려가 커지고 있다. 현재 주담대 시장상황은 △초유의 저금리 △갈 곳 없는 돈의 부동산 시장 유입 △은행들의 공격 영업 등 3박자가 모두 갖춰진 상황이다.

앞서 가계대출이 10조원이 넘게 폭증한 4월의 경우 한 은행에서만 3조원 이상의 주담대가 한꺼번에 늘어나는 등 치열한 대출 경쟁의 모습이 이미 목격되고 있다. 시중은행의 한 리테일 담당임원은 "은행 입장에서는 안심전환대출 등으로 인해 본 손실을 메우기 위해서라도 안정적인 대출자산인 변동금리 주담대 영업에 나설 수밖에 없는 상황"이라며 "금리가 다시 오르기야 하겠지만 상당 기간 저금리가 지속될 것이라는 예측이 있어 고객들도 변동금리 주담대를 많이 찾고 있다"고 말했다.

이에 따라 금융당국이 보다 면밀하게 가계부채 총량 모니터링에 나서야 한다는 목소리가 커지고 있다. 변동금리 주담대가 너무 급속히 늘어날 경우 변동·거취식 대출을 고정·분할상환식 대출로 바꾼 안심전환대출 정책의 효과도 반감될 수밖에 없다. 한 전직 금융당국 고위관계자는 "임종룡 금융위원장이 가계부채의 총량 관리는 하지 않겠다고 밝히고 있으나 지금 상황은 어떤 형태로든 총량에 대한 제어가 필요한 상황"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >