일본은행이 이달 24일 기준금리 결정을 앞두고 우에다 가즈오 총재 등이 금리 인상을 시사하는 발언에 나서며 시장에 신호를 보낸 것이라는 해석이 나왔다. 금융정책결정회의 직전 금리 인상 가능성을 언급한 이례적인 행보로, ‘깜짝 인상’에 따른 혼란을 방지하기 위한 사전 포석이라는 분석이 지배적이다. 시장에서는 1월 인상에 무게를 두고 있지만 도널드 트럼프 미국 대통령의 취임 초반 발언과 정책이 변수로 작용할 것으로 전망된다.

20일 니혼게이자이신문은 일본은행 관계자를 인용해 23~24일 열리는 금융정책결정회의에서 기준금리인 단기 정책금리를 0.5%로 올리는 안이 제출될 경우 9명의 정책위원 중 과반수가 찬성할 것으로 보인다고 보도했다. 일본은행은 지난해 3월 단기 정책금리를 17년 만에 올리며 마이너스 금리 정책을 종료했고 같은 해 7월 금리를 0∼0.1%에서 0.25% 정도로 올린 뒤 추가 인상 시기를 검토해왔다. 금리가 현재 0.25%에서 0.5%로 인상되면 2008년 10월 이후 약 17년 만의 최고 수준이 된다.

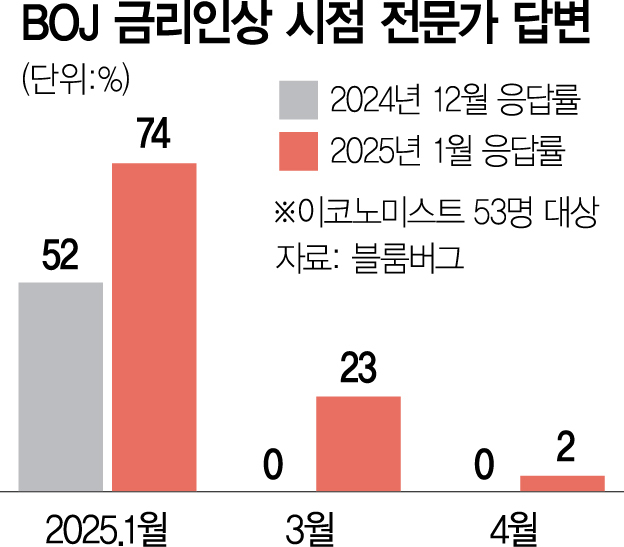

시장에서는 1월 인상에 무게가 쏠린 분위기다. 이달 14일 히미노 료조 부총재가 “1월 회의에서는 금리 인상 여부가 초점이 될 것”이라고 말한 데 이어 우에다 총재도 이후 1월 금리 인상 가능성을 시사하는 발언을 두 차례나 내놓았기 때문이다. 닛케이는 “일본은행의 총재·부총재가 회의를 코앞에 두고 이렇게까지 명확하게 밝히는 일은 드물다”고 전했다. 그러면서 이 같은 ‘의도된 발언’이 “금리 인상을 위한 사전 작업(정부 관계자)”이라고 평가했다. 실제로 블룸버그가 최근 이코노미스트 53명을 대상으로 실시한 조사에서 1월 인상을 전망한 응답자가 74%로 3월(23%)과 큰 격차를 보였다. 지난해 12월 조사에서는 1월 응답자가 52%였다. ‘일본의 경제·물가 정세가 1월의 금리 인상을 정당화한다고 생각하느냐’는 질문에는 90%가 ‘그렇다’고 답했다.

일본은행의 신호 발신은 지난해부터 강화해온 ‘시장과의 소통 개선’의 일환이기도 하다. 발단이 된 것은 같은 해 7월 금리 인상이다. 당시 예상을 깨고 일본은행이 깜짝 인상을 단행하면서 글로벌 금융시장이 크게 출렁였다. 낮은 금리의 엔화를 빌려 고금리 통화에 투자하는 엔캐리 트레이드의 청산 움직임이 확산됐기 때문이다. 고금리의 달러 등에 투자했던 사람들이 엔화 가치가 오르자 빌린 돈을 갚으려 매입 자산을 다시 파는 움직임이 나타난 것이다.

두 사람의 잇따른 발언이 시장 반응 확인용이었다는 시각도 있다. 또 다른 정부 관계자는 “히미노 부총재의 발언은 일본은행이 시장 등으로부터의 반응을 떠보려는 용도였을 것”이라며 “다만 임팩트가 부족해 그 역할을 완수하지 못했다”고 평가했다. 금리 인상 관측에 근거한 엔화 매수가 명확하게 진행된 것은 다음 날이다. 15일 우에다 총재는 신년 행사에서 “1월 회의에서 금리 인상을 실시할지 어떨지 논의해 판단한다”고 히미노 부총재의 발언을 반복했다. 총재 발언 전의 15일 오전 10시께 달러당 158엔 수준이던 엔화는 발언 후 156.79엔까지 상승했다.

막판 변수는 ‘트럼프’다. 트럼프 대통령이 관세를 내걸고 보호무역주의 강화를 시사한 가운데 일본이 관세 인상 대상에 포함될 경우 일본 증시를 떠받치는 자동차 종목들은 하방 압력을 받게 된다. 주식시장이 크게 흔들릴 경우 일본은행의 금융정책도 영향을 받는다. 다른 국가에 대한 제재가 연쇄효과로 일본 금융시장에 타격을 줄 수 있다. 도우케 에이지 SBI증권 수석채권전략가는 “금리 인상을 할 수 없게 될 위험은 30~40% 존재한다”고 지적했다. 주가 하락에 수반해 일본은행의 금리 인상 보류 관측이 높아지면 엔화 매도가 확산하는 전개도 배제할 수 없다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ssong@sedaily.com

ssong@sedaily.com