|

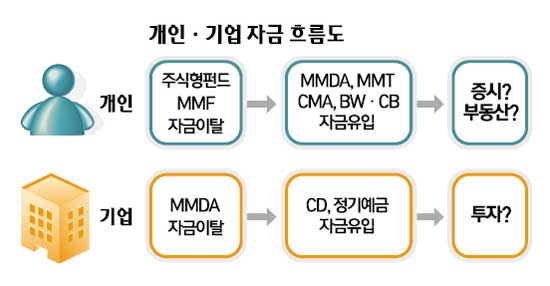

SetSectionName(); 돈, 투자처 못찾고 은행권서 '맴맴' 개인자금 초단기 상품에 몰려 부동화 심화기업들은 상품 운용기간 다소 늘리며 관망 민병권기자 newsroom@sed.co.kr ImageView('','GisaImgNum_1','default','260'); ImageView('','GisaImgNum_2','default','260'); 투자처를 찾지 못한 개인들의 부동자금이 은행 초단기 예금에 몰리고 있다. 기업들의 돈도 초단기 예금에서 양도성예금증서(CD)ㆍ정기예금 등으로 이동하는 모습을 보이지만 이 또한 은행권에서만 맴돌고 있다. 이는 특히 개인이나 기업 모두 마땅한 투자처가 없어 은행에 대기시켜놓은 자금이라는 점에서 눈길을 끈다. 따라서 부동자금이 부동산이나 증시로 방향을 틀 경우 시장의 시한폭탄이 될 것이라는 우려도 나오고 있다. ◇갈 곳 잃은 개인자금 초단기 계좌로 밀물=10일 금융권에 따르면 국민ㆍ우리ㆍ신한ㆍ하나은행 등 4대 시중은행의 수시입출금식예금(MMDA)에 예치한 초단기 자금은 미국발 금융위기 이후 올 7월 말까지 10개월 동안 30% 가까이 증가해 10조원을 돌파(10조6,327억원)했다. 이는 금융위기가 본격화한 지난해 9월 말(8조2,174억원)과 국내 은행들의 자금경색이 막바지 고비를 맞았던 올 3월 말(8조8,769억원)에 비해 각각 29.4%와 19.8% 늘어난 것이다. 여기에 다른 시중은행들과 농협 등 특수은행들까지 고려한다면 은행권 전체 개인고객들의 MMDA 예치금 증가폭은 훨씬 큰 것으로 보인다. 은행의 초단기 예금계좌인 콜론형 특정금전신탁(MMT) 잔액도 지난해 12월 말 10조5,872억원에서 올 6월 말에는 12조5,707억원을 기록했다. 올 상반기에만도 16%(1조9,835억원)나 늘어난 것이다. 이 같은 증가세는 이달 들어서도 계속되고 있다. 국민ㆍ하나은행의 경우 6월 말 3조5,334억원이던 MMT 잔액이 7월 말에는 4조332억원을 기록해 5,000억원에 육박하는 증가폭을 나타냈다. 반면 증권가 펀드시장에서는 지속적으로 자금이 빠져나가고 있다. 7월 중 국내 공모주식형 펀드시장에서는 1조209억원이 빠져나가 4개월 연속 순유출을 기록했다. 같은 기간 MMF에서도 개인자금이 유출돼 4월 말 40조원이던 개인고객 순자산이 7월 말에는 36조1,000억원까지 감소했다. 8월 들어서도 이 같은 상황은 지속되고 있다. 국민은행의 한 관계자는 “요즘 채권수익률이 하락하면서 채권시장의 영향을 받는 MMF에서 개인투자자들이 빠져나가고 있는 것 같다”며 “반면 MMDA는 채권시장의 직접적인 영향을 받지 않고 출금제한이 없어 단기자금이 몰리는 것으로 보인다”고 분석했다. 일각에서는 이 자금이 은행권에 초단기 대기성 자금으로 머물다 부동산시장 등으로 이동할 가능성을 점치고 있다. 또 다른 일각에서는 MMDA 등으로 유출된 자금 중 상당액은 소액투자자들의 자금일 가능성이 높아 부동산보다는 증시로 유턴하거나 금융권의 단기상품들 사이에서 계속 떠돌 것으로 예상했다. MMT가 일반적으로 MMDA보다 수익률이 좋음에도 불구하고 MMDA로의 자금유입 폭이 더 큰 것이 이를 방증한다. 이런 가운데 시중은행들은 개인고객들의 MMDA 유입을 놓고 표정관리를 하고 있다. 은행들로서는 상대적으로 저비용성 예금인 MMDA 수신이 늘면 평균적인 자금조달 비용이 줄어 영업마진이 개선되는 효과가 있다. 또 최근 증권사의 종합자산관리통장(CMA) 마케팅 강화로 은행고객 자금이탈이 우려되는 상황에서 그나마 MMDA라도 선방한다는 것은 은행들에 위안이 될 수 있다. 하지만 초단기 예금의 비율이 높아지면 그만큼 자금시장의 불안정성이 커질 수 있어 은행들에는 양날의 칼인 셈이다. ◇기업 초단기 예금은 금융위기 이후 최저 수준=개인 돈이 초단기 부동자금으로 떠도는 것과는 반대로 기업 돈은 초단기 자금에서 단기자금으로 탈바꿈하면서 한층 안정화ㆍ장기화하고 있다. 국민ㆍ우리ㆍ신한ㆍ하나은행 등 4대 시중은행의 MMDA에 머물고 있는 법인 예치금 잔액은 7월 말 현재 36조9,067억원을 기록, 6월 말 이후 한달 사이 7%에 가까운 2조7,617억원이 감소했다. 이는 미국발 금융위기가 국내에 본격화한 지난해 9월 말(45조760억원) 이후 최저치이다. 이 같은 현상은 일차적으로 기업들의 7월 부가세 납부에 영향을 받은 측면이 있다. 부가세 납부를 위해 은행권에서 빠져나간 자금은 11조원대로 추산되며 이중에는 MMDA 자금도 상당히 포함됐다는 게 금융권의 분석이다. 하지만 보다 근본적인 이유는 국내외 자금시장 불안이 올 2ㆍ4분기 이후 상당히 걷혔지만 기업들이 아직도 투자처를 마련하지 못했다는 점에서 찾을 수 있다. 금융위기 이후 만약의 자금경색에 대비해 여윳돈의 상당 부분을 MMDA에 예치, 초단기로 운용해온 기업들은 금융대란 우려가 크게 줄자 투자할 곳을 찾을 때까지 MMDA에 넣었던 자금을 한층 높은 이자를 받을 수 있는 CD나 정기예금 등으로 돌리고 있는 것. 시중은행의 한 관계자는 “기업들이 MMDA나 MMF 등에 넣고 1~2주 이내 단위의 초단기로 운용하던 자금을 최근 CD 등으로 옮겨 수 개월 단위로 한층 여유 있게 운용하고 있다”며 “요즘 CD 금리가 MMDA보다 0.1~0.15%포인트가량 높은 것도 한 요인이지만 보다 근본적인 이유는 마땅히 투자할 곳이 없다는 것”이라고 설명했다. GS그룹의 한 관계자도 “최근 자금시장 불안요소가 상당히 해소됐기 때문에 초단기로 돌리던 자금운용 기간이 보다 장기화하고 있다”고 전했다. 금융권은 자금운용에 여유를 찾은 기업들이 앞으로 설비ㆍ고용ㆍ마케팅 부문의 투자에 재시동을 건다면 내수경기 회복을 촉진하는 데 큰 도움이 될 것으로 내다봤다. 그러나 기업들은 냉온탕을 오가는 정부의 각종 규제와 같은 정책 리스크와 더블딥(경기의 일시적 회복 후 침체)에 대한 우려가 해소되지 않아 자금사정 호전에도 불구하고 본격적으로 돈을 풀지 못하고 있다는 게 은행권 기업여신 담당자들의 전언이다. ● 용어설명 ◇MMDA=콜이나 CD 등 단기 금융상품에 투자하는 예금 상품. 일반적으로 거래금액에 따라 금리가 차등 적용되고 7일 미만 예치분에는 이자가 지급되지 않는다. 증권사의 MMF와는 달리 출금제한 가능성이 없이 수시로 입출금할 수 있고 예금자 보호를 받아 일시적으로 목돈을 굴리는 데 애용된다. ◇MMT=콜론이나 금융사 발행어음 등 비교적 안전한 금융 아이템에 투자하는 단기 금융상품. 환매 다음날 돈을 찾는 MMF와 달리 당일 입출금이 가능하다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >