|

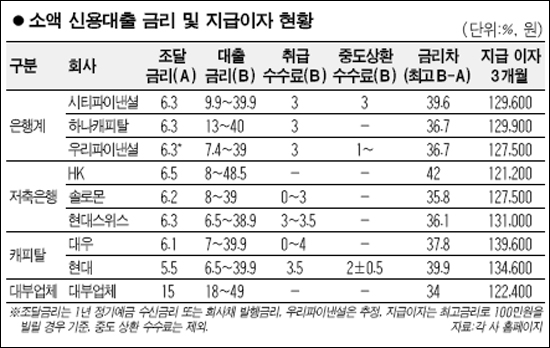

캐피털사와 저축은행이 3개월 이하의 단기 자금을 빌려주면서 대부업체보다 더 많은 이자를 받는 것으로 나타났다. 또 캐피털업체와 저축은행들은 보통 6% 내외의 금리로 자금을 조달한 후 이자에 수수료를 붙여 40% 이상의 대출금리를 요구하는 만큼 은행 창구에서 자회사의 소액신용대출 상품을 팔기 앞서 ▦최고 대출금리 인하 ▦수수료 면제 ▦대출 대상 확대 등의 조치가 시급한 것으로 지적된다. 10일 금융계에 따르면 3개월 동안 100만원을 빌릴 경우 대부업체는 이자로 12만2,400원을 물리는 반면 캐피털업체나 저축은행은 이보다 5,100원에서 최고 1만7,200원이나 더 받는 것으로 나타났다. 업체별로는 대우캐피탈이 연 39.9%의 금리에 최고 4%의 취급수수료를 더해 13만9,600원을 받아 대부업체보다도 14%나 비쌌다. 현대캐피탈도 연 39.9%의 금리에 3.5%의 취급수수료, 2% 안팎의 중도상환 수수료가 더해져 13만4,600원을 요구해 대부업체보다 약 10% 더 많았다. 은행계 캐피털사인 하나캐피탈과 시티파이낸셜도 대부업체보다 6%나 더 많은 이자를 받고 있다. 대출기간이 6개월 이상으로 길어지면 저축은행이나 캐피털업체의 대출을 받는 비용(이자)이 대부업체보다는 더 저렴해지지만 그 차이는 그리 크지 않다. 1년 이상 대출을 받을 경우 캐피털ㆍ저축은행이 대부업체보다 10% 이상 저렴했지만 일부 저축은행의 경우 대부업체와 비슷했다. 1년 동안 돈을 빌릴 경우 대부업체는 이자비용으로 49만원을 내야 한다. 현대스위스저축은행과 우리파이낸셜ㆍ솔로몬저축은행 등의 이자는 이보다 15%(7만원)가량 저렴한 42만원 안팎이고 하나캐피탈도 대부업체보다 12%(6만원)가량 싸다. 문제는 캐피털사나 저축은행의 조달금리가 대부업체의 절반에도 미치지 않기 때문에 엄청난 ‘폭리’를 취한다는 데 있다. 대부업체의 평균 조달비용은 15%지만 하나캐피탈ㆍ시티파이낸셜 등은 회사채 발행을 통해 연 6.3%의 금리로 자금을 조달한다. 현대캐피탈과 대우캐피탈도 각각 5.5%, 6.1% 금리로 회사채를 발행했고 저축은행은 정기예금(1년) 금리가 6.2~6.5% 수준으로 대부업체와 10%포인트 가까이 차이가 난다. 결국 대부업체가 15%에 조달해 49%에 대출을 해주면서 34%포인트의 예대마진을 얻는 동안 HK저축은행은 6.5%에 조달, 48.5%로 대출해 42%포인트의 마진을 챙긴다. 하나캐피탈ㆍ우리파이낸셜과 시티파이낸셜 등도 예대마진폭이 각각 36.7%포인트, 39.6%에 달해 대부업체보다 더 크다. 전문가들은 “은행계와 대형 캐피털사들이 모회사의 신용도로 대부업체의 절반도 안 되는 저금리로 자금을 조달하는 만큼 대출금리 상한선을 낮추고 수수료 항목도 없애야 한다”고 지적한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >