|

산업은행이 정책금융 맏형을 자처하고 나섰지만 수익성 확보를 위해 상업금융을 포기하지 않으면서 시장 마찰이 또다시 불거지는 것 아니냐는 우려가 나오고 있다. 산은이 정책금융 강화와 수익성이라는 두 마리 토끼를 잡으려고 하면서 지난 2009년 산은 민영화 추진의 핵심 근거였던 시장 마찰이 4년 만에 재연될 수 있다는 것이다.

25일 금융당국과 금융권에 따르면 산업은행은 현재 정책금융 기능의 강화 차원에서 정책금융공사와 재통합하는 방안이 유력하게 검토되고 있다. 하지만 통합 이후 산은이 시장과 경쟁하는 부문을 어떻게 가져갈 것인지에 대한 명확한 로드맵이 없어 시장 마찰에 대한 우려가 커지고 있다.

정책금융은 특성상 수익률이 낮고 위험률이 높다. 그 성과 또한 국민 경제 전반에 나타나 흔적을 찾기 쉽지 않다. 산은의 눈에 보이는 직접적인 성과로 나타나지 않는다는 얘기다.

산은이 지속적인 수익 구조를 만들어내야 하는 이유다. 문제는 과거와 달리 정부에 손을 벌리기가 힘들다는 점이다. 결국 시장에서 자금을 조달해야 한다.

홍기택 산은지주 회장은 지난 24일 기자간담회에서 "산은이 돈을 벌어야 정책금융도 제대로 할 수 있다. 적자를 내고 (정부에) 보전해달라고 할 수 없다"고 밝혔다.

산은은 지주회사 출범 이후 지난해 말까지 3년 연속 1조원 안팎의 당기순이익을 꾸준히 기록했다. 하지만 정금과 통합하면 무수익 자산 15조4,000억원을 다시 가져와야 하기 때문에 연간 4,600억원의 이자 손실이 발생한다. 재무구조가 악화되지 않고 현 상태를 유지한다고 해도 매년 당기순이익이 절반가량 사라지는 것이다.

산은의 한 고위 관계자는 "두 기관을 합치면 국제결제은행(BIS) 기준 자기자본비율이 크게 떨어지지 않아 재무구조상 큰 문제가 없는 것처럼 보이겠지만 STX처럼 대기업 구조조정을 진행할 때 위험을 흡수할 수 있는 여력이 그만큼 줄어들게 된다"면서 "이런 상황에서 정책금융을 강화하려면 돈을 벌어야 하는데 결국 상업금융 부문이 그 역할을 해줘야 한다"고 말했다.

통합 이후 산은이 대내 정책금융을 총괄하더라도 캐시카우 역할을 하는 부문은 포기할 수 없다는 것이다.

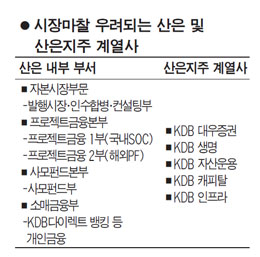

산은지주 계열사와 산은 내부 부서 중 대표적인 캐시카우 기능을 하는 곳은 KDB대우증권, 해외프로젝트금융본부, 자본시장부문, 기업금융부문, 사모펀드본부 등으로 나뉜다. 이들 계열사와 부서는 민간 영역에서 상업금융회사들과 경쟁하고 있다. 홍 회장 취임 후 위상이 내려갔지만 소매금융부문 역시 마찬가지다.

시장 마찰 논란이 언제든 재연될 수 있다는 얘기다. 2009년 산은의 민영화를 추진하고 정금을 분리했던 것도 시장 마찰 문제가 큰 요인 중 하나였다.

정책금융기관의 한 관계자는 "산은이 정책금융을 강화한다고 하면서 수익성도 포기할 수 없으니 현재 상업금융 기반도 계속 유지하고 싶어할 것"이라면서 "그렇게 되면 정책금융과 상업금융이 혼재돼 논란을 일으켰던 4년 전으로 회귀하는 것과 다를 바 없다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >