브릿지바이오테라퓨틱스(288330)가 핵심 파이프라인 ‘BBT-877’ 임상 2상에서 실망스러운 톱라인(주요 지표)을 받아들면서 국내 바이오 업계도 유탄을 맞고 있다. 신약 개발의 리스크가 높다는 점이 새삼 확인돼 시장에서 바이오 투자에 대한 공포 분위기가 번지고 있기 때문이다. 일각에서는 환자와 의료진 모두 임상이 끝날 때까지 시험약과 대조약 중 무엇을 투여했는지 모르게 진행하는 이중맹검 방식의 임상 리스크를 다시 판단해야 한다는 의견도 나온다.

25일 금융감독원 전자공시시스템에 따르면 국내 벤처캐피털(VC) UTC인베스트먼트는 16~22일 브릿지바이오 주식 123만 6322주(7.61%)를 장내매도했다. 회수 금액은 약 18억 1680만 원 수준이다. UTC인베스트먼트가 시리즈B 라운드부터 약 360억 원을 브릿지바이오에 투자했다는 점을 고려하면 원금 대비 90% 이상 손실을 입은 셈이다.

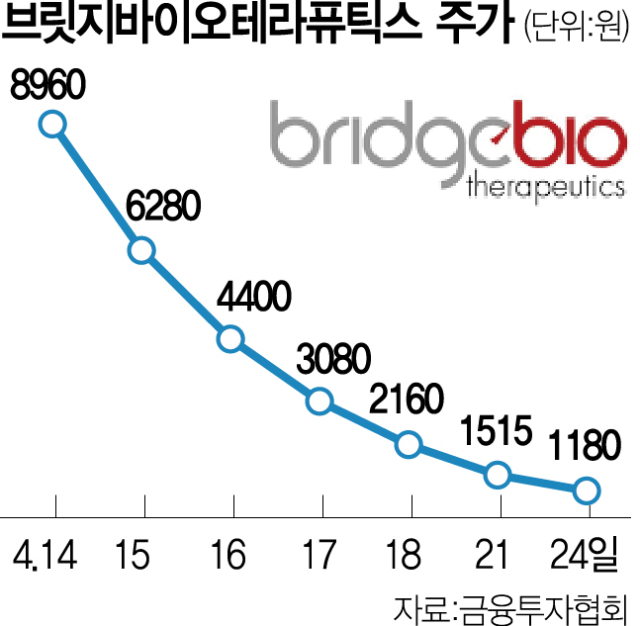

브릿지바이오가 지난 14일 특발성폐섬유증(IPF) 신약 후보물질인 ‘BBT-877’ 글로벌 임상 2상 톱라인에서 유효성을 확보하지 못했다고 공시한 영향이다. 톱라인에 따르면 일차 평가 변수인 24주차 강제폐활량 감소량이 위약군(-50.2)에 비해 약물군(-75.7)에서 더 적은 것으로 나타났다. 위약군의 폐 기능 회복 효과가 더 좋았다는 의미다. 이후 브릿지바이오 주가는 15일부터 5거래일 연속 하한가를 기록했다. 25일 종가 기준 주가는 1140원으로 공시 이전인 14일 종가 8960원 대비 약 8분의1 수준으로 쪼그라들었다.

이에 바이오 투자에 대한 공포 분위기도 퍼지고 있다. 특히 신약 임상시험에서 이중맹검 방식의 리스크를 재검토해야 한다는 의견도 나오고 있다. 이중맹검은 신약 개발사도 임상이 끝나기 전까지 중간 데이터를 볼 수 없을 정도로 철저한 보안이 이뤄져 임상 결과의 신뢰성이 높다. 하지만 투자자 입장에서는 그만큼 예상치 못한 결과를 받아들 수 있다.

바이오 업계에서는 투자의 ‘빈익빈 부익부’ 심화를 우려한다. 한국벤처캐피탈협회에 따르면 올 2월까지 바이오·의료 업종 신규 투자 금액은 전년대비 14.1% 늘어난 1857억 원이다. 하지만 업계 한 관계자는 “올해는 투자 절벽을 확실히 지났다는 느낌이 들지만 ‘확실히 될 만한 기업’에 투자금이 몰리고 있다”며 “과거 호황기 때는 하이 리스크 하이 리턴을 노리는 투자자도 많았지만 요즘은 모험을 하지 않는 경향이 강화되고 있다”고 전했다.

브릿지바이오의 전략적투자자(SI)인 리가켐바이오(141080)사이언스도 이번에 큰 손실을 입게 됐다. 리가켐바이오는 이번에 임상 결과가 나온 BBT-877의 원개발사다. 리가켐바이오는 BBT-877의 잠재력에 대한 자신감으로 그동안 약 118억 원을 투자해 브릿지바이오 지분 4.38%를 보유하고 있다. 25일 종가 기준 리가켐바이오가 보유한 지분 가치는 약 26억 원으로 떨어진 상태다. 다만 리가켐바이오 측은 “브릿지바이오와 BBT-877의 연구 협력을 이어갈 것”이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jpark@sedaily.com

jpark@sedaily.com