안정적인 기업 승계를 가로막는 상속세 부담을 완화하기 위해 부과 시점·대상·기준을 합리화해야 한다는 주장이 제기됐다.

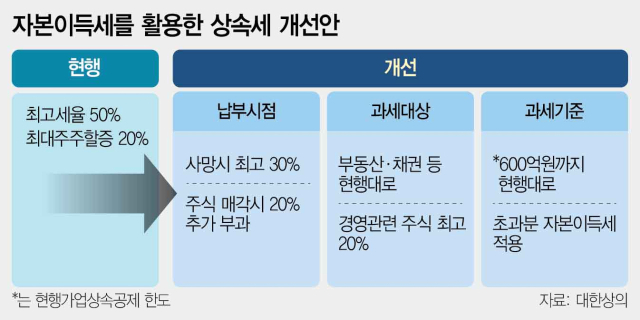

대한상공회의소는 10일 상속세 일부를 자본이득세로 전환해 부담을 낮추는 세 가지 대안을 제시했다. 대한상의는 제안 배경에 대해 “50%에 달하는 높은 상속세율에 최대주주 할증평가(20%)로 한국은 세계에서 기업 승계가 가장 어려운 나라”라며 “기업의 계속성을 달성하면서 ‘부의 재분배’도 이루는 방식을 검토해야 한다”고 밝혔다.

상의는 먼저 납부 시점을 나누는 방식을 제안했다. 피상속인 사망 시점에 최고 30%의 상속세를 적용한 뒤 이후 상속인이 주식을 매각할 경우 20%의 자본이득세를 추가로 부과하는 것이다. 기업 주식은 경영권 유지를 위해 처분하기 곤란하고 비상장 주식은 거래가 어려워 현금화가 쉽지 않은 만큼 상속세 때문에 떠밀리듯 주식을 팔게 하기보다 납부 시기를 처분 시점으로 미뤄 기업을 계속 운영할 수 있도록 하자는 취지다.

부동산과 채권 등 경영권과 무관한 재산에는 현행 상속세(최고세율 50%)를 적용하고 경영권과 관련된 주식에는 자본이득세(세율 20%)를 적용하는 대안도 있다. 마찬가지로 안정적인 경영권을 유지하는 장치다.

현행 가업상속공제 한도인 600억 원을 기준으로 가업상속공제를 받지 못하는 기업에 한해 600억 원 초과분에는 자본이득세를 적용하고 600억 원 이하분에는 현행 상속세를 유지하는 방안도 상의는 제시했다.

일시적인 세 부담을 낮추기 위해 납부 방법을 다양화할 필요성도 제기된다. 현행 상속세 연부연납제도는 중소·중견기업은 최대 20년 또는 10년 거치(유예) 후 10년 분할 납부만 가능한 반면 대기업은 거치 기간 없이 10년간 분할 납부만 허용된다. 상의는 대기업의 상속세 부담이 훨씬 큰 점을 감안해 대기업에 5년 거치 후 5년 분할 납부를 허용하고 거치 기간도 유연하게 선택할 수 있도록 해줄 것을 촉구했다.

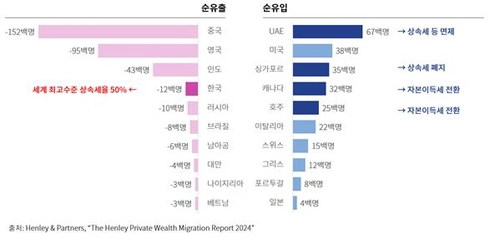

상속세 부담을 줄이기 위해 자본이득세로 바꾸거나 폐지하는 사례는 해외에서도 많이 찾아볼 수 있다. 상속세를 회피하기 위해 기업 승계를 포기하거나 이민을 갈 경우 국가 경제에 미치는 악영향이 더 크다는 판단 때문으로 풀이된다. 실제 영국 투자이민 컨설팅사 헨리앤파트너스에 따르면 상속세를 자본이득세로 전환했거나 폐지한 국가들은 100만 달러 이상 고액자산가 순유입 규모에서 상위권을 기록했다.

지난해 기준 아랍에미리트(UAE)에 백만장자 6700명이 유입돼 1위를 기록했고 싱가포르가 3위(3500명), 캐나다는 4위(3200명)에 올랐다. 반면 한국은 1200명이 순유출해 중국(1만5200명), 영국(9500명), 인도(4300명)에 이어 4위를 기록했다. 강석구 상의 조사본부장은 “일자리 창출과 국가 경제의 지속적인 번영을 위해 전반적인 기업 승계제도를 마련해야 할 때”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

liberal@sedaily.com

liberal@sedaily.com