미국 기준금리 결정에 영향을 미치는 노동시장 동향이 지난달 급속히 냉각된 것으로 나타나면서 시장의 관심이 ‘추가 인상’ 여부에서 내년 ‘인하 시점’으로 옮겨가는 분위기다. 금리를 더 올리지 않아도 된다는 해석에 힘이 실리면서 주식·채권 모두 강세를 보이고 있다. 장기간의 고금리 체제는 불가피하지만 미국 연방준비제도(Fed·연준)가 내년 3월께까지는 금리를 동결할 것이라는 전망이 대세다.

4일(현지 시간) 시카고상품거래소(CME) 페드워치를 보면 12월 연방공개시장위원회(FOMC)에서 기준금리가 동결될 것이라는 전망이 95.2%에 이른다. 25bp(1bp=0.01%포인트) 인상 전망은 4.5%에 불과하다. 연준이 금리 인하를 단행할 것으로 예상하는 시점도 내년 6월에서 5월로 당겨졌다. 내년 5월 기준금리가 현재보다 25bp 내려갈 것이라는 전망이 49.8%로 가장 많다.

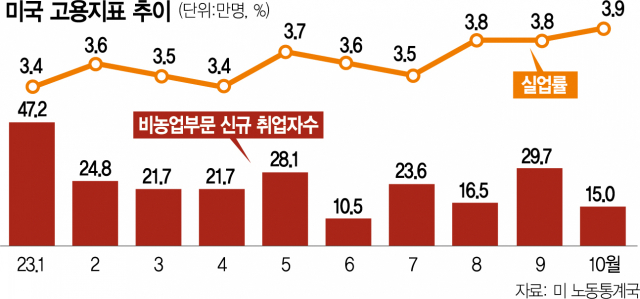

지난달 노동시장 동향이 ‘기준금리 인상 사이클이 사실상 마무리됐다’는 시장 분석에 확신을 더해줬다는 분석 덕분이다. 닐 두타 르네상스매크로 이코노미스트는 월스트리트저널(WSJ)에 “연준이 금리 인상 여부보다 내년 금리 인하 시점에 집중할 수 있게 됐다”고 설명했다. 미 노동부의 10월 고용 보고서를 보면 비농업 부문의 신규 취업자 수는 15만 명으로 시장 전망치 17만 명은 물론 12개월간 월평균인 25만 8000명보다도 훨씬 적다. 전미자동차노조(UAW)가 파업한 영향도 있지만 일시적 수준이다. 게다가 예상외 강세였던 9월 취업자 수가 33만 6000명에서 29만 7000명으로 하향 수정됐고 8월 역시 22만 7000명에서 16만 5000명으로 줄었다. 10월 실업률 또한 약 2년 만에 최고치인 3.9%를 기록했다.

마이클 페롤리 JP모건 미국이코노미스트는 투자자 메모에서 “고용 보고서가 제롬 파월 연준 의장의 메시지와 일치하도록 맞춤 제작된 수준”이라고 평가했다. 연준 내 매파인 토머스 바킨 리치먼드연방준비은행 총재와 비둘기파인 래피얼 보스틱 애틀랜타연은 총재가 이번 고용지표에 나란히 고무된 반응을 내놓았을 정도다. 시장은 파월 의장이 1일 FOMC 기자회견에서 추가 금리 인상에 대해 “신중하게 판단하고 있다”고 말한 순간 금리 인상 사이클이 사실상 끝난 것으로 판단했다.

시장은 강세로 화답했다. 파이낸셜타임스(FT)에 따르면 글로벌 채권금리 벤치마크 격인 미국 국채 10년물 금리가 3일 장중 한때 약 1개월 만에 처음으로 4.5% 아래로 하락(채권 가격 상승)했다. 연준의 통화정책에 민감한 2년물도 장중 2개월 이래 최저인 4.81%를 나타냈다. 채권 가격과 금리는 반대로 움직인다. 주식시장에서도 다우, 스탠더드앤드푸어스(S&P)500, 나스닥 등 3대 지수가 일제히 상승했으며 다우·S&P500은 5거래일, 나스닥은 6거래일 연속 올랐다. 이들 3대 지수의 주간 상승률은 5~6%에 달한다.

반면 기준금리 인상의 불씨가 완전히 꺼졌다고 단정할 수 없다는 의견도 있다. 마크 다우딩 블루베이자산운용 최고투자책임자(CIO)는 뉴욕타임스(NYT)에 “최근의 채권시장 강세가 이어지면 기업의 차입 비용이 감소하고 경제에 거는 브레이크도 줄어든다는 점에서 ‘아이러니하게도’ 12월 인상 가능성을 높일 수 있다”고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

violator@sedaily.com

violator@sedaily.com