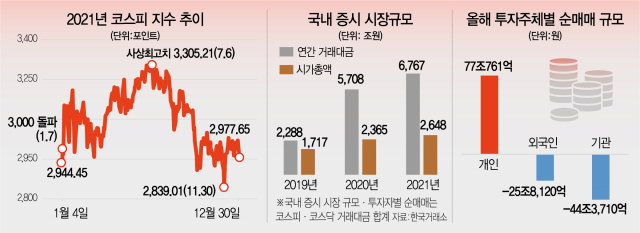

올해 국내 증시가 지난해와 같은 화려한 피날레를 장식하지 못했다. ‘삼천피’와 ‘천스닥’이라는 유례없는 활황의 흔적은 남았지만 뒷심이 아쉬웠다. 코로나19 악재 속에서 증시를 떠받쳤던 개미군단의 화력이 하반기 들어 약해지면서 ‘박스피’ 꼬리표를 떼는 데 실패했다. 증시 덩치가 커졌지만 내실이 약했던 한 해였다. 그럼에도 내년 박스권 탈출에 대한 기대감은 살아 있다. 상반기 진통이 불가피하겠지만 주도주인 반도체·자동차 업황 개선을 등에 업고 하반기부터 반등을 시작하는 ‘상저하고’ 리듬을 탈 것이라는 분석이 나온다.

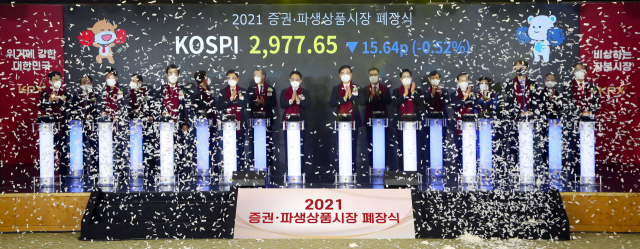

올해 마지막 거래일인 30일 코스피는 전 거래일보다 15.64포인트(0.52%) 내린 2,977.65에 한 해를 마무리했다. 장 초반 지수는 전 거래일보다 0.2% 오른 2,999.75에 출발해 3,005.36까지 오르며 ‘삼천피’를 회복하는 듯 했으나 결국 하락세로 전환했다. 개인이 9,530억 원을 순매수했지만 역부족이었다. 외국인과 기관이 각각 2,282억 원, 7,500억 원을 팔아 치우며 지수를 끌어 내렸다.

코스피는 지난해 마지막 거래일 종가 기준 2,873에서 이날까지 한 해 동안 3.63% 상승하는 데 그쳤다. 올해 국내 증시 거래 대금이 6,768조 원으로 전년(5,709조 원)보다 1,000조 원가량 늘었는데도 불구하고 지난해 상승률(30.8%)에 크게 못 미치는 성적을 거둔 것이다. 주요 20개국(G20) 국가 대표 지수 중에서는 18위에 해당하는 수준이다. 미국 뉴욕 증시의 경우 기술주 중심의 나스닥지수가 21.45% 올랐고 독일(15.6%), 프랑스(27.65%) 등 대부분 선진국들이 두 자릿수 상승률을 기록했다.

올해 시작은 화끈했다. 코스피는 지난 1월 7일 종가 기준 사상 처음으로 3,000선을 넘어섰고 7월 6일에는 연고점인 3,305.21까지 올랐다. 이때까지만 해도 지난해 말 3,600선을 내다봤던 증권사들의 예측이 들어맞는 분위기였다.

분위기가 반전된 것은 8월. 코로나19 변이 바이러스인 델타가 전 세계적으로 급속하게 확산되면서 셧다운 공포가 전 세계 증시를 억눌렀다. 10월 들어서는 유동성 긴축 우려와 인플레이션 등 악재가 등장하며 우려를 더했다. 이에 코스피는 외국인·기관 매수세에 휘둘리며 툭하면 3,000선이 무너지는 등 지지부진한 흐름을 보였다.

반도체 업황 불안과 공급망 차질, 규제 이슈 등으로 코스피 시가총액 상위를 차지하는 반도체·자동차·정보기술(IT) 등 주도주의 상승 모멘텀이 사라지며 개인들의 매수세가 크게 위축된 점도 상승률 부진에 한몫했다. 개인의 올해 코스피 순매수 규모는 상반기(1~6월) 55조 870억 원에서 하반기(7~12월) 10조 9,604억 원으로 크게 쪼그라들었다. 개인은 올해 코스닥 포함 모두 78조 원어치를 사들였다.

윤지호 이베스트증권 리서치센터장은 “연간 기준으로 코스피지수가 올랐지만 체감 지수가 나쁜 것은 많은 개인이 비쌀 때 주식을 샀기 때문”이라면서 “개인 투자자 절반 이상이 코스피가 3,000선을 웃돌았을 때 진입했다”고 말했다.

여의도 증권가에서는 내년 코스피지수 고점을 3,400선으로 보는 등 앞으로 반등 기회가 있을 것으로 전망했다. 국내 증시 주도주인 ‘전·차(전자와 자동차)’ 업종 반등이 투자 맥박을 돌려놓을 것이라는 예상에서다. 강구현 미래에셋증권 도곡WM PB는 “최근 마이크론 호실적 발표와 목표 주가 상향의 온기가 대한민국 반도체·자동차 산업에 퍼지고 있다”면서 “자동차 산업은 차량용 반도체 공급 부족 이슈의 피크아웃 기대감에 현대차·기아·현대모비스 주가가 고개를 들기 시작했다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >