|

|

|

|

|

20~30대도 은퇴 준비 낙제점… 세대간 갈등·마찰 더 심해질 듯

공적연금 안전망 직장인에 편중… 자영업자 사각지대 방치 등 문제

변액연금 등 사적연금 상품도 불합리한 수수료 체계 정비 이어…

수익률 높일 수 있는 방안 찾아야

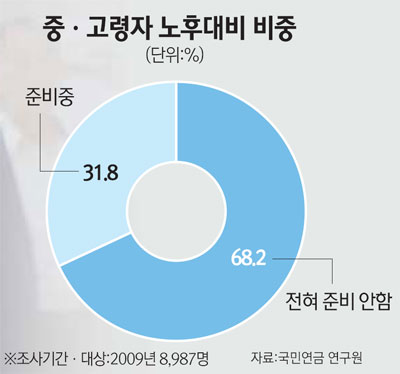

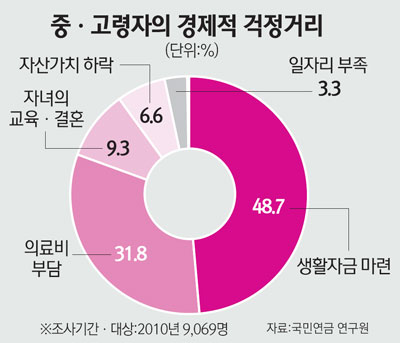

'50세 이상 국민 10명 중 7명(68.2%)은 노후자금을 전혀 준비하지 않았으며 절반가량(48.7%)은 이미 생활비를 걱정한다.'

국민연금연구원이 지난 2009~2010년에 실시해 발표한 제3차 '국민노후보장 패널부가조사'의 우울한 내용이다. 고령을 앞뒀거나 이미 고령에 진입한 이들이 경제적 자립 준비가 전혀 안 돼 있는 것이다.

고령자(60세 이상)와 그 직전 연령대(중고령자ㆍ50~59세)가 바라보는 미래는 암울하기만 하다. 3차 패널조사 결과를 보면 50세 이상 응답자 중 현재 삶이 앞으로 '좋아질 것'이나 '훨씬 좋아질 것'이라고 전망한 비율은 불과 8.6%에 그쳤다. 나머지는 제자리이거나 악화될 것으로 보고 있었다. 특히 악화될 것이라는 응답은 10명당 약 6명꼴(58.7%)에 달했다.

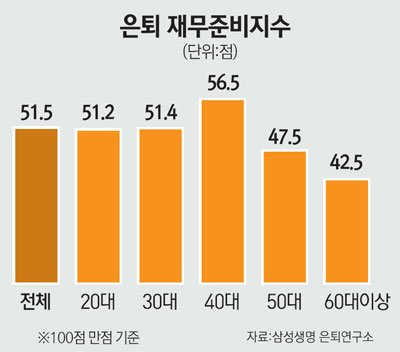

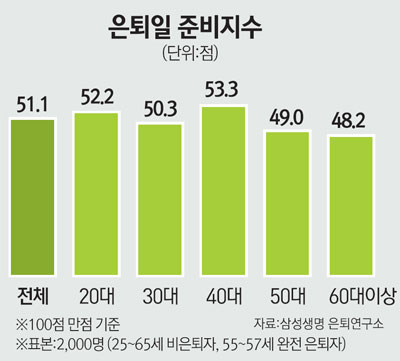

더욱 심각한 것은 노후준비 부족이 고령자, 혹은 중고령자만의 문제가 아니라는 점이다. 삼성생명은퇴연구소의 최근 은퇴준비지수 분석자료에 따르면 20세 이상의 전연령대에서 '은퇴재무준비지수'는 100점 만점 중 평균 51.5점에 그쳤다. 노후 재취업 가능성을 가늠할 수 있는 '은퇴일 준비지수' 역시 평균 51.1점에 불과했다. 국민 대다수가 은퇴에 대비해 모아놓은 돈도 부족하고 늙은 뒤 생업을 영위할 능력을 갖추지도 못했다는 결론이다. 젊은 층을 포함한 모든 연령대에서 노후 대비는 낙제점인 셈이다.

그나마 지금은 형편이 나은 편이다. 대한민국 인구는 2030년 정점(5,216만명ㆍ통계청 추계 기준)을 찍은 뒤 내리막길을 타는데 그렇게 되면 노인을 부양할 절대 인구가 점점 더 줄어든다.

지난해 65세 이상 노인 비중은 전체 국민의 11.4%였지만 총인구가 정점을 찍는 2030년에는 24.3%, 2040년에는 32.3%, 2050년에는 37.4%에 이르게 된다. 현재 30대 연령 세대가 앞으로 고령층에 진입하는 시기에는 인구 10명당 약 3명꼴로, 20대 연령 세대라면 고령층 진입시 인구 10명당 약 4명꼴로 노인인 사회가 조성되는 셈이다. 이런 추세라면 가난한 노인을 누가, 어떻게 부양할 것인지를 놓고 세대 간 갈등과 마찰이 불가피하다.

세대 간 노인 부양 갈등을 피하려면 노후 대비를 위한 사적ㆍ공적 안전장치가 보완돼야 한다고 전문가들은 입을 모은다. 현재 우리나라에서 고령자가 기댈 수 있는 공적 안전망은 기초노령연금과 기초생활보장제도, 노인장기요양보험, 공적연금(국민ㆍ공무원ㆍ사학ㆍ군인연금) 등이다. 사적 안정장치로는 개인연금과 퇴직금(퇴직연금 포함), 기업연금과 같은 사적 연금이 꼽힌다.

이 중 국민연금은 1988년 도입된 후 가입자가 지속적으로 증가해 올해 2,000만명을 돌파할 것으로 전망된다. 기금 규모도 크게 늘어 도입 첫해 5,279억원이던 것이 올해 말에는 383조원, 2015년 말에는 500조원에 달할 것으로 추산된다.

이 같은 국민연금 총량만 보면 공적 안전망의 저변이 확실히 넓어졌다. 그러나 국민연금을 자세히 뜯어보면 여전히 안전망에 구멍이 뚫려 있다. 특히 자영업자와 같은 지역가입자가 감소하고 있다. 국민연금관리공단의 중기재정전망에 따르면 지역가입자 수는 지난해 859만여명에서 올해 857만여명, 2016년에 827만여명으로 줄어들 것으로 분석됐다. 공적연금 안전망이 직장인에게 편중돼 그외 계층은 사각지대로 남겨진 셈이다.

국민연금에 가입해도 노후를 안심할 수 없다는 점도 문제다. 가입자가 미래에 실제로 받는 연금 급여액 수준이 가입기간 평균 소득의 절반 안팎에 그치기 때문이다. 한때 가입자가 받는 연금 수준은 가입기간 평균 소득의 60~70%(소득대체율)에 달했으나 2008년부터 2027년까지는 50%, 2028년 이후부터는 40%로 떨어진다.

그나마도 30~40년 후 제대로 국민연금을 받게 될지 확신하기 어렵다. 박유성 고려대 교수는 국민연금이 2049년 기금 고갈 위기에 처할 것이라는 분석을 최근 내놓았다. 국민연금공단 측은 박 교수의 분석에 오류가 있다며 기금 고갈 시기를 2060년으로 잡고 있지만 연금이 바닥날 수 있다는 본질적 고민은 다르지 않다.

민간 금융사가 판매하는 변액연금 등 사적 연금상품이 인기를 얻고 있는 것도 공적 연금에 대한 불안 때문이다. 하지만 변액연금은 최근 발표된 'K-컨슈머리포트' 등을 통해 알려졌듯 실질 수익률 마이너스 논란에 휩싸여 있다. 국민은 공적 연금에도, 사적 연금에도 안심하고 기댈 수 없는 상황에 직면했다.

이에 따라 공적ㆍ사적 연금 모두 적정 수익률을 내는 일이 지상과제로 대두됐다. 특히 국민연금의 경우 연 5~6%였던 기존 수익률을 2%포인트 높일 수 있다면 기금 고갈 걱정이 사라진다고 전광우 국민연금공단 이사장은 설명했다. 공단은 이를 위해 채권에 편중됐던 투자자산의 구성을 바꿔 주식 등 고수익 투자를 확대하고 있다. 사적 연금의 경우 고객의 수익을 갉아먹는 불합리한 수수료 체계를 대폭 정리하고 자산운용에 따른 정확한 수익률 정보를 보다 투명하고 알기 쉽게 개선해야 할 것으로 보인다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >