|

|

롯데제과는 시가총액 85위의 대형 상장주식이지만 지난해 1년 일평균 거래량은 1,380주로 전체 상장주식(코스피+코스닥, 우선주 포함) 내 1,838위에 불과하다. 시총 200위권 밖의 와이지엔터테인먼트(221위)와 한국콜마(222위)가 거래량으로는 700위권에 자리하고 있는 것과 대조적이다. 최근 롯데제과가 제품가격 인상 및 실적 바닥 통과 기대감에 상승세를 타고 있지만 유동성이 부족하다 보니 개인 투자자들이 이 주식을 매매하는 데 부담을 느끼고 있다.

한국거래소가 매매체계 개선을 검토 중인 것은 거래가 부진한 중·대형주에 유동성을 불어넣어 증시 전반의 거래를 활성화하겠다는 데 방점이 찍혀 있다. 적당한 규모와 성장성을 갖추고도 유동성이 부족해 개인들의 투자 영역에서 멀어진 종목의 거래를 활성화하겠다는 것이다.

연구 결과에 따르면 한국 증시의 유동성은 일부 대형주로의 편중이 심각한 것으로 나타났다. 지난해 상반기 상장주식 전체의 거래 흐름을 분석한 결과 시가총액 상위 200개 종목의 거래대금이 시장 전체 거래의 81%를 차지했다. 시총 하위 500개 종목의 거래대금은 시장 전체의 3%에 불과했다.

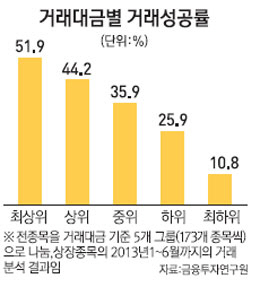

고유동성 종목과 저유동성 종목 간 매매 체결시간(듀레이션), 거래형성률(체결건수/주문건수)도 큰 격차를 보였다. 전체 종목을 거래대금 기준으로 최상위(173개), 상위(173개), 중위(174개), 하위(173개), 최하위(173개) 등 5개 그룹으로 나눠 분석한 결과 최상위 그룹의 매매 체결시간은 7초에 불과한 반면 최하위 그룹은 27분(1,632초)이나 걸렸다. 거래형성률의 경우 최상위 그룹이 51.9%였고 최하위 그룹은 거래 자체가 많지 않다 보니 10.8%에 그쳤다. 최우선 매도호가와 매수호가의 차이인 스프레드도 최상위 그룹이 0.28%인데 반해 최하위 그룹은 2.42%로 8배 이상 높았다.

이번 연구를 주도한 안동현 서울대 경제학부 교수는 "모든 종목에 주문 주도형 접속매매 방식을 획일적으로 적용하기보다는 종목별 유동성 수준에 적합한 매매체결 방식을 도입해야 한다"고 강조했다.

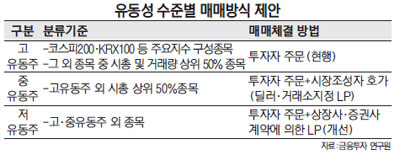

연구진은 코스피200, KRX100 등 주요 지수 구성 종목과 그외 시총 및 거래량 상위 50% 종목을 고유동주로 분류해 현재와 같은 투자자 주문 중심의 주문주도형 매매 방식을 적용하고 고유동주를 제외한 시총 상위 50% 종목을 중유동주로 정해 주문주도형 매매와 호가주도형 매매를 혼합하는 방안을 제시했다. 호가는 딜러·스페셜리스트·유동성공급자(LP)라는 이름의 중개자, 즉 시장조성인이 하도록 하되 구체적인 역할과 이들에 대한 인센티브 등에 대해서는 추가 검토가 필요하다는 게 안 교수의 설명이다. 특히 이미 유동성 미달로 관리종목 지정 및 상장폐지 위기에 있는 상장사들이 개별 증권사와 LP계약을 맺어 유동성을 공급 받고 있는 만큼 기존의 LP제도와는 별개로 제도를 도입·운영해야 한다고 제안했다.

고유동·중유동주를 제외한 나머지 종목은 저유동주 그룹에 묶어 기존의 LP제도+투자자 주문 형태를 유지하되 LP제도의 효과가 분명하지 않은 만큼 큰 폭의 손질이 필요하다고 지적했다.

사실상 큰 틀의 변화는 중유동주 그룹에 있다. 투자자가 낸 호가와 딜러가 제시한 호가 중 최적화된 가격에 거래를 성사시키는 이른바 '하이브리드 매매'를 도입하자는 것으로 이 같은 혼합 매매체결 제도는 유럽 주요국에서 활발하게 활용하고 있다. 런던증권거래소(LSE), 독일 도이체뵈르제(DB), 프랑스·네덜란드·벨기에 통합증시인 유로넥스트가 대표적이다. 이들 시장에서 고유동주는 투자자 주문주도 매매가 기본이지만 유동성이 부족한 종목들은 투자자의 주문 이외에도 딜러 등 시장조성인이 개입한다. 주문주도형의 한국 증시와 딜러 호가주도형인 미국 나스닥 시장의 중간 형태인 셈이다.

한국거래소는 이번 연구 결과를 바탕으로 매매제도 개선을 검토한다는 방침이다. 거래소 관계자는 "국내 증시의 유동성 편중 현상이 몇 년째 이어지고 있다"며 "연구진이 제안한 하이브리드 매매제도 도입의 타당성이나 국내 시장에서의 효과 등을 중립적인 입장에서 따져볼 계획"이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >