|

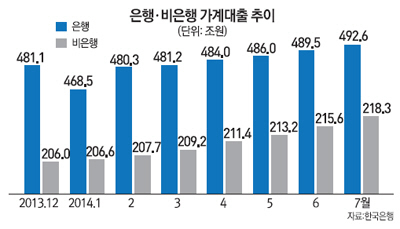

은행과 저축은행·상호금융 등에서 빌린 가계 빚이 사상 최대를 기록했다. 1~7월 가계대출 증가액은 지난해 같은 기간보다 세 배 이상 늘었다. 특히 제2금융권의 마이너스통장 대출 등 기타 대출의 증가 폭이 커지고 있다는 점에서 우려를 낳고 있다. 제2금융권의 7월 기타 대출 증가액은 1조6,000억원으로 은행(3,000억원)의 5배를 넘었다.

한국은행은 5일 올해 7월 말 예금취급기관의 가계대출 잔액이 711조원으로 6월보다 5조7,000억원 증가했다고 밝혔다. 7월 한 달 동안 주택담보대출은 3조9,000억원, 기타 대출은 1조9,000억원 늘었다.

가계대출은 지난해 12월 말 최고치(687조1,864억원)를 기록한 뒤 1월에는 소폭 줄었지만 2월부터 다시 늘기 시작해 매달 최대 규모를 경신하고 있다.

주목할 것은 올해 들어 가계대출의 흐름에서 좋지 않은 신호들이 감지되고 있다는 점이다.

먼저 가계대출의 증가속도가 부쩍 빨라졌다. 1~7월의 누적 가계대출 순증액은 23조8,000억원으로 지난해 같은 기간(7조7,000억원)보다 세 배 이상 많다. 또 상대적으로 대출 수요가 줄어드는 휴가철인데도 7월의 대출 증가폭은 6월(5조9,083억원)에 못지않아 대출 잔액의 전년 동월 대비 증가율이 6월 말 5.8%에서 7월 말 6.5%로 확대됐다. 7월 중의 증가폭은 2003년 10월부터 산출된 이 통계 편제 이래 역대 최대 규모다. 가계대출의 증가는 앞으로도 이어질 가능성이 높다. 주택담보인정비율(LTV)과 총부채상환비율(DTI) 등 부동산 규제 완화가 8월부터 시행에 들어간데다 기준금리도 인하했기 때문이다. 다만 이재기 한은 금융통계팀 차장은 "향후 추이는 더 지켜봐야 할 것 같다"고 말했다.

생계형 대출의 성격을 띄는 기타 대출이 제2금융권을 중심으로 크게 늘고 있다는 점도 고민거리다. 7월 증가한 기타 대출(1조9,000억원) 가운데 은행에서 늘어난 금액은 3,000억원에 불과하다. 나머지 1조6,000억원은 저축은행이나 상호금융 등 제2금융권에서 발생했다. 이뿐 아니다. 7월까지 은행의 누적 기타 대출은 7,000억원이 줄어든 반면 제2금융은 6조6,000억원에 달했다. 지난해 같은 기간의 순증액(4조1,000억원)보다 2조5,000억원이 더 많다.

제2금융권의 빚이 늘면 통상 지방의 빚 증가 속도가 빨라지지만 이러한 흐름에도 변화가 생겼다. 수도권은 430조7,000억원으로 2조5,000억원 증가해 6월(2조3,000억원) 증가폭이 확대됐다. 반면 지방은 3조3,000억원 늘어나 6월보다 증가폭이 3,000억원가량 줄었다. 주택 거래 활성화 대책 영향이 수도권을 중심으로 퍼지고 있는 것 아니냐는 분석이 나오는 이유다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >