|

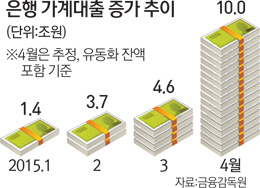

국민·신한·우리·하나·농협은행 등 국내 5대 은행의 가계대출 규모가 지난 4월에만도 8조원 넘게 급증했다. 이들 5대 은행이 국내 가계대출 시장의 약 80%를 점유하는 것을 고려하면 4월 가계대출 증가 규모는 10조원에 육박할 것으로 보인다.

통계가 집계되기 시작한 2008년 이후 가계대출이 한 달에 10조원 안팎으로 증가한 것은 전례가 없었다. 지난해 정부가 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 완화한 후 가파르게 늘던 가계대출 규모가 말 그대로 폭발적인 증가세를 보이고 있다. 여기에 저금리와 추가 금리 인하에 대한 기대감, 이사철 대출수요 증가, 안심전환대출로 손실을 본 은행들의 공격적인 영업이 모두 맞물린 결과다.

금융당국은 최근 안심전환대출을 통해 가계부채를 변동금리에서 상당 부분 고정금리로 바꾸는 구조개선에는 소기의 성과를 냈으나 가계대출 총량은 전혀 제어하지 못하고 있다.

13일 서울경제신문이 국민·신한·우리·하나·농협은행 등 국내 5대 은행의 4월 주택담보대출 및 가계대출 증가 규모를 조사한 결과 5대 은행 합산 주담대는 6조1,695억원, 신용대출 등을 포함한 가계대출은 총 8조527억원 증가했다.

은행별로 보면 우리은행과 하나은행의 가계대출이 각각 2조4,824억원, 3조2,325억원 늘어 가계대출 확대를 주도했다. 화들짝 놀란 금융감독원은 11일 주요 은행 부행장들을 긴급 소집해 "가계대출 증가폭이 너무 크니 과도한 경쟁을 줄이라"는 창구지도를 내렸다.

실제 가계대출 증가폭은 너무 가파르다. 올 들어 1·4분기까지 늘어난 9조8,000억원 규모의 가계대출도 비수기 증가폭으로는 이례적인 것이었다. 여기에 4월 한 달 동안만도 1·4분기에 육박하는 대출이 이뤄진 셈이다.

문제는 총량이 증가하면 부채의 질도 함께 떨어질 수 있다는 점이다. 가계대출의 핵심인 주담대는 실제 주택구입용 대출이 절반 수준에 그치며 나머지는 생활자금 수요 등이다. 경기침체로 인한 대출수요 급증과 저금리 및 안심전환대출 등으로 수익기반을 잃은 은행의 밀어내기 대출 시도가 맞물릴 경우 가계부채 규모가 올해 급격히 커질 수 있다. 일각에서는 올해 상반기에만도 지난해(39조원) 수준의 가계부채 증가가 이뤄질 것이라는 전망까지 나오고 있다.

금융권의 한 고위관계자는 "정부는 은행에 기업 대출을 늘리라고 하지만 저금리로 수익기반을 잃은 은행들은 위험한 기업대출보다 비교적 안전한 가계대출 확대에 주력하고 있다"며 "문제는 시중금리가 반등할 경우 가계는 금융비용 부담에 짓눌리게 되고 결국 가계대출 역시 부실화 우려가 커진다는 점"이라고 경고했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >