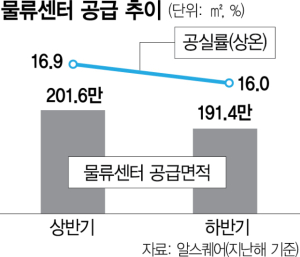

12일 상업용 부동산 종합 서비스 기업 알스퀘어가 발표한 ‘2024 하반기 수도권 물류센터 시장 보고서’에 따르면, 지난해 하반기 수도권 물류센터 신규 공급은 191만 4000㎡(연면적 기준)로 상반기에 비해 4.9% 감소했다. 이는 전체 물류센터 면적의 5.7% 수준이다. 2022년 상반기부터 2023년까지는 반기별로 전체 면적의 10% 수준에서 신규 공급이 이뤄졌지만, 지난해 상반기를 기점으로 신규 공급량이 줄었다.

지난해 하반기 신규 공급량을 보면 인천·시흥·안산 등이 속한 서부권이 가장 많았다. 이어 파주·김포가 속한 서북권, 화성·평택이 있는 남부권, 이천·여주를 포함한 동남권 순으로 집계됐다. 반면 군포와 의왕 등이 있는 중앙권에서는 신규 공급이 없었다.

신규 공급 감소는 물류센터 수급 불균형에 따른 시장 불확실성 증대와 최근 건설업 경기 침체로 프로젝트 파이낸싱(PF)을 통한 자금 조달이 어려워진 탓이다. 알스퀘어는 올해 이후에는 신규 공급이 더욱 가파르게 감소할 것으로 전망했다. 이에 따라 기존에 비어있던 공간은 조금씩 임차가 이뤄지고 있다. 지난해 하반기 상온 물류센터의 평균 공실률은 16.0%로 전기 대비 0.9%포인트 하락했다. 저온 물류센터의 평균 공실률은 38.5%로 전기대비 2.7%포인트 감소했다. 다만 거래는 침체기를 벗어나지 못하며 거래액이 급감했다. 지난해 하반기 물류센터 전체 거래액은 1조 4003억 원으로 상반기(2조 5945억 원) 대비 46% 줄었다.

물류센터가 임차업체를 찾지 못한 경우가 많아 임대료는 2년째 제자리 수준인 것으로 분석됐다. 수도권 상온 물류센터의 평당 임대료는 3만 2928원으로 2022년 하반기(3만 2898원)와 유사했다. 진원창 알스퀘어 빅데이터컨설팅팀 이사는 “물류센터의 공급 증가세가 줄며 시장이 전반적으로 숨 고르기에 들어갔다”며 “앞으로는 입지가 좋은 우량 자산과 그렇지 않은 자산 간 가격 차이가 벌어질 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nice89@sedaily.com

nice89@sedaily.com