|

|

|

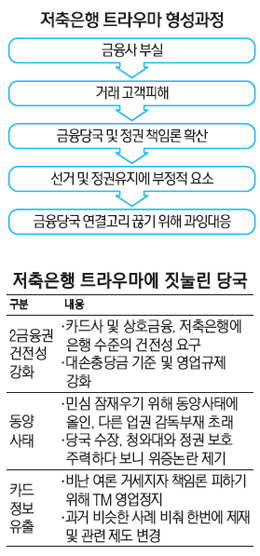

금융감독당국이 저축은행 영업정지 트라우마에 빠져 허우적대고 있다. 저축은행 부실이 국민들의 과도한 불만으로 이어지고 이것이 금융당국과 정권 책임론으로 번지는 것을 경험한 뒤부터 비슷한 상황이 생기면 당국이 과잉대응을 하게 된다는 얘기다. 동양 사태 이후로는 이 같은 분위기가 더 굳어졌다. 금융감독원은 사태만 생기면 허둥대고 금융위원회는 일이 커진 뒤에야 접해 사태를 체계적으로 수습하지 못하는 악순환이 되풀이되고 있는 것이다. 여기에 금융위와 금감원 간 정보교류마저 차단돼 1,600명에 이르는 금감원의 현장 정보가 금융위의 정책으로 활용되지 못한 채 사장되는 현상이 고착화하고 있다.

중심을 잡아야 할 정부가 춤추는 여론에 휩쓸려 갈지자 행보를 보이는 이유다.

◇외발 정책 쏟아내는 당국=금융정책과 감독을 담당하는 금융위가 본격적으로 시장개입에 나서기 시작한 것은 지난 2011년 2월 부산저축은행 영업정지 사태 때부터다. 당시 금융위 내부에서는 "금감원에 업무를 맡겨놓았더니 저축은행 관리감독을 제대로 못했다"는 말이 흘러나왔다. 금감원이 정책 제안을 하면 이를 검토한 뒤 반영하던 관행도 이때부터 사라졌다.

실제 저축은행 사태 이후 금융위는 금감원을 제쳐두고 직접 시장과 접촉하며 건전성 강화 조치를 내놓았다. 문제가 될 수 있는 저축은행과 카드·상호금융권을 옥죄기 시작한 것이다. 업계에서는 불만이 쏟아졌지만 금세 묻혔다. 금융사가 부실해져 또다시 문제가 생기면 금융감독당국의 존재 이유 자체가 사라질 수 있다는 게 금융당국의 내부 분위기였다. 그만큼 절박했던 셈이다.

당국은 저축은행의 국제결제은행(BIS) 기준 최소 자기자본비율을 높이고 카드사의 대손충당금 기준도 강화했다. 카드 발급도 까다롭게 하고 레버리지 규제도 도입했다. 상호금융사들에도 은행 수준의 건전성을 요구했다. 금융계의 한 고위관계자는 "당국이 저축은행 사태 이후 건전성 강화 같은 외발 정책만 추구했다"며 "일부 금융사야 말라죽든 말든 다시 금융권에서 문제가 생기면 안 된다는 자세였다"고 지적했다.

◇트라우마 탓에 계속되는 과잉대응=저축은행 트라우마는 동양 사태 때도 이어졌다. 동양 사태는 1차적으로 기업 구조조정 과정에서 벌어진 일임에도 저축은행 영업정지와 비슷하게 대처했다는 게 업계 관계자들의 말이다. 이 과정에서 금감원 수장이 직접 나서 동양 측 관계자를 만나기도 했다.

당장 소비자들의 불만을 잠재워 당국의 책임론이 확산되는 것을 막자는 의도였지만 상황 진단을 잘못하다 보니 모든 잘못을 금융당국이 뒤집어쓰게 됐다. 게다가 기업 구조조정에 대한 부처 간 협력체제와 제대로 된 매뉴얼이 없다 보니 화를 더 키웠다.

전직 금융감독당국의 한 고위관계자는 "저축은행은 금융사의 문제고 동양은 근본적으로는 기업 구조조정 과정에서 벌어진 일"이라며 "두 사태의 성격이 달라 대처방식도 달라졌어야 하지만 사안의 성격을 제대로 규정짓지도 않은 채 허둥지둥 소비자 보호만 강조하다 보니 일은 일대로 하고 욕은 욕대로 먹는 결과를 낳았다"고 지적했다.

카드정보 유출 사태도 같은 맥락이다. 지난달 8일 창원지검의 카드사 정보유출 사태 이후 10여일간 사실상 손을 놓고 있던 금융감독당국은 여론이 급속도로 악화하자 지난달 19일에야 최종구 금감원 수석부원장의 업계 간담회를 시작으로 움직였다.

그럼에도 카드 해지 같은 쏠림현상이 더 심해지자 금융사 비대면 영업정지 같은 극약처방을 내놓았다. 일단 사태확산을 끊고 가자는 생각에 앞뒤 재지 않고 규제카드를 꺼낸 것이다.

하지만 당국은 텔레마케터(TM)들을 중심으로 서민들의 밥줄을 끊는다는 지적이 거세지자 다시 후퇴해 3월부터 영업재개를 허용한다는 입장으로 돌아섰다. 뒤늦게라도 정책방향을 수정한 것은 다행이지만 당국의 보신주의 탓에 금융업계에 준 혼란과 그에 따른 손실은 너무 컸다고 업계 관계자들은 입을 모은다.

업계의 한 관계자는 "국민들의 쏠림현상이 심하다지만 최근에는 당국의 정책쏠림도 과도하다"며 "정부 정책은 예측이 가능해야 하는데 규제가 갈수록 세지고 돌발적인 정책이 나오니 영업하기가 힘들다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >