|

이제 막 사회에 진출한 직장인 K(28)씨는 최근 재테크에 부쩍 관심이 늘었지만 저금리 기조 때문에 마땅히 돈을 저축할 만한 곳을 찾지 못했다. 그러던 중 주택청약종합저축을 알게 됐고 은행에서 상담 후 바로 가입을 결정했다. 미래에 주택을 구입하게 될 경우를 대비하는 것도 이유지만 높아 봤자 3.7%대인 시중은행 적금보다 더 높은 금리를 받을 수 있기 때문이다. 그는 청약 때 인정되는 납입금액이 월 10만원임에도 매달 50만원씩 꼬박꼬박 붓기로 했다.

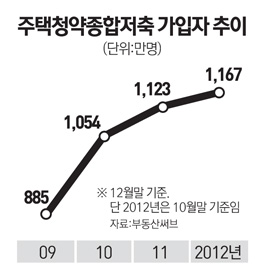

주택청약종합저축의 가입자가 폭발적으로 증가하면서 청약통장 가입자 수가 사상 최대치를 갱신하고 있다. 예전 청약저축∙청약예금∙청약부금의 장점을 모은 '만능통장'이라는 이점도 있지만 저금리 시대에 높은 이자율 때문이라는 것이 업계의 분석이다.

28일 부동산 정보업체 부동산써브에 따르면 지난 10월 말 현재 전국 청약통장 가입자 수는 1,489만4,632명으로 나타났다. 도입 초기에 비해 증가세가 둔화되기는 했지만 지난해 12월 말보다 44만명이 늘었다. 2009년 도입된 주택청약종합저축은 이듬해 1,000만명을 넘어섰으며 현재 전체 청약통장 가입자의 73%를 차지하고 있다.

주택청약종합저축은 기존의 청약 저축∙예금∙부금의 기능을 모두 하나로 합친 만능통장이라는 것이 가장 큰 장점이다. 특히 최근 저금리 기조가 이어지면서 시중은행의 정기적금 금리보다 높은 이자율을 받을 수 있다는 점 때문에 꾸준히 가입자가 늘고 있다. 현재 시중은행(우리∙국민∙하나∙신한)의 정기적금 금리는 24개월 기준 3.5~3.8% 수준이다. 하지만 주택청약종합저축은 1년 이상 2년 미만인 경우 3.5%, 2년 이상인 경우 4.5%로 높은 편인데다 연간 120만원의 범위 내에서 납입금액의 40%까지 소득공제 혜택도 주어진다.

주택청약종합저축으로 가입자가 몰리면서 기존 청약 저축∙예금∙부금 가입자는 큰 폭으로 감소하고 있다. 2008년 2월 681만명이던 3개 통장 가입자는 현재 322만명으로 반 토막이 났다.

나인성 부동산써브 리서치 팀장은 "최근에는 어린 자녀들 명의로 주택청약종합저축을 가입하는 부모들이 많아졌다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >