한국주택금융공사(HF)의 전세대출 보증 기준이 강화됨에 따라, 2년 전 수도권에서 체결된 빌라(연립·다세대 주택) 전세 계약 10건 중 약 3건은 기존 보증금 기준으로 신규 임차인의 전세대출이 불가능할 것이라는 분석이 나왔다.

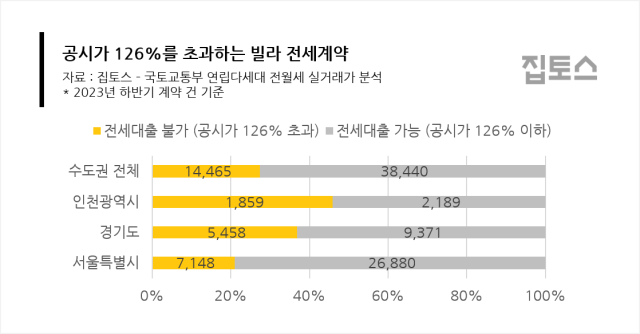

28일 부동산 중개 플랫폼 집토스는 HF 전세대출 보증한도가 축소됨에 따라 2023년 하반기에 체결된 수도권 연립·다세대주택 전세 계약 중 27.3%가 동일한 보증금으로 새로운 임차인을 구할 경우 전세대출이 불가능해진다고 밝혔다. 이날부터 HF 전세대출 보증한도는 주택도시보증공사(HUG)와 동일하게 ‘공시가격의 126% 이내’로 변경됐으나 2년 전 계약 일부는 공시가격의 126%를 초과하기 때문이다.

지역별로 전세 대출금이 공시가격의 126%를 초과해 체결된 전세 계약은 인천광역시가 45.9%로 가장 높았으며, 이어 경기도가 36.8%, 서울이 21.0% 순이었다. 인천과 경기 지역 빌라 10곳 중 4곳 가까이가 보증금 감액 없이는 동일 조건의 전세 계약에서 대출이 어려워, 역전세 및 보증금 반환 분쟁의 ‘뇌관’이 될 수 있다는 우려가 나온다.

2021년과 2022년에 체결된 수도권 전세 계약을 기준으로 분석하면, 각각 53.1%와 56.3%라는 더 높은 비중의 계약이 현재 기준을 초과한다.

집토스 관계자는 “이번 분석이 임대인이 법인이 아닌 개인이며 별도의 융자가 없는 ‘최상의 조건’을 가정한 것으로, 실제 대출 불가 비중은 이보다 훨씬 높을 수 있다”고 지적했다.

특히 연립·다세대보다 HUG 보증 가입이 어려워 HF 보증 의존도가 높은 다가구주택의 경우, 공시가격(개별단독주택가격)이 시세보다 낮게 형성된 경우가 많아 동일 조건 대출 불가 비중은 더욱 높을 것으로 예상된다.

이재윤 집토스 대표는 “HUG에 이어 HF까지 전세대출의 문턱을 높임에 따라, 비아파트 시장의 임대인들은 보증금을 낮추지 않으면 새로운 임차인을 구하기 어려워질 것”이라며 “이는 결국 기존 임차인에게 보증금을 제때 돌려주지 못하는 사례의 급증으로 이어질 수 있어, 임차인과 임대인 모두의 주의가 필요한 시점”이라고 강조했다.

집토스는 2020년부터 올해 8월까지의 수도권 연립·다세대 전월세 실거래가와 공동주택가격을 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

nice89@sedaily.com

nice89@sedaily.com