일본 초장기 국채금리가 급등하면서 주식 배당수익률과 국채금리가 약 15년 만에 역전할 가능성이 커지고 있다. 특히 7월 참의원 선거를 앞두고 정치권이 소비세 인하에 열을 올리면서 일본의 재정 건전성 리스크에 관심이 쏠리고 있다.

1일 니혼게이자이신문에 따르면 지난달 닛케이225지수는 총 5% 상승해 2월 이후의 고점 수준을 유지하고 있다. 반면 채권 시장은 정반대 흐름을 보였다. 재무성이 시행한 20년물·40년물 국채 입찰이 잇달아 부진하자 초장기물 금리가 급등(채권 가격 하락)한 것이다.

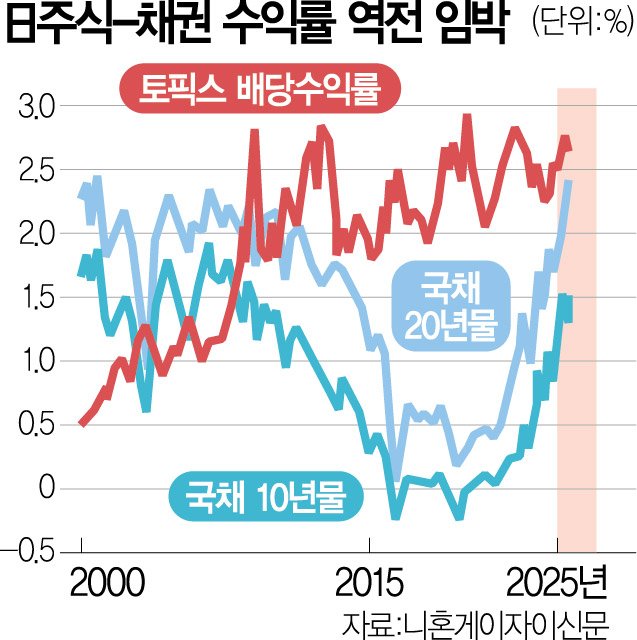

채권금리 상승으로 주식 배당수익률과의 ‘역전 현상’도 가시권에 들어왔다. 통상 주식이 더 높은 수익률을 제공해야 위험을 감수할 유인이 생기는데 국채 수익률이 이를 웃돌 경우 투자자들은 굳이 주식을 살 이유가 줄어든다. 실제로 도쿄증권거래소 주가지수(TOPIX) 기준 예상 배당수익률은 2.54% 수준인 데 반해 20년물 국채 수익률은 2.4%까지 올라 약 15년 만의 역전 가능성이 제기되고 있다. 10년물은 아직 격차가 있지만 2019년 3%포인트에 육박했던 주식·채권 간 스프레드는 1%포인트 수준으로 좁혀졌다. 나미오카 히로시 T&D에셋매니지먼트 수석 전략가는 “지금처럼 확신이 서지 않으면 주식 투자에 선뜻 나서기 어렵다”고 진단했다.

물론 시장에서는 지금의 채권금리 상승이 경기나 기업 자금 조달에 직접적인 영향을 줄 수준은 아니라고 평가한다. 그러나 금융 이론상 장기 금리 상승은 주식 시장에 부담을 줄 수밖에 없다. 니시하라 리에 JP모건증권 수석 전략가는 “이번 금리 급등은 과거와 다르게 소비세 인하 등 대형 재정정책 이슈와 맞물려 있다”며 “현재 주가는 그 리스크를 충분히 반영하지 못하고 있다”고 평가했다.

일본과 함께 미국에서도 정부 부채 확대와 국채 시장에 대한 불안이 확산하고 있다. 제이미 다이먼 JP모건체이스 최고경영자(CEO)는 지난달 30일 레이건 경제포럼에 참석해 “미국의 재정이 이대로 가면 국채 시장에서 반드시 ‘균열(crack)’이 생길 것”이라며 “이 사태는 6개월 안에 터질지, 6년 안에 터질지 모르지만 반드시 온다”고 말했다. 도널드 트럼프 미국 대통령이 추진하는 감세 법안은 10년간 2조 7000억 달러 규모의 추가 재정적자를 초래해 이미 36조 달러를 넘어선 국가부채에 부담을 더할 것으로 전망된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ssong@sedaily.com

ssong@sedaily.com