최근 세대 간 부(富)의 이전에 대한 사회적 관심이 매우 높아지고 있다. 우리나라가 경제발전을 하면서 자연스레 재산이 축적되고 그와 더불어 재산가치가 과거에 비해 매우 높아졌기 때문일 것이다. 특히 60대 이상 은퇴세대는 쌓아온 재산을 자녀에게 물려줄 때 발생하는 세금에 대한 관심이 매우 높다.

자녀가 사회에 진출하면서 일시적으로 자금이 필요한 경우는 두 가지로 볼 수 있는데, ‘부동산 등 고가의 재산을 취득할 시기’와 ‘사업을 시작할 시기’이다. 이 시기에 부모가 자녀에게 필요한 자금을 증여할 경우 증여세가 발생하는데 지원하는 금액이 높아질수록 누진세율 구조에 따라 증여가액 대비 부담하는 세금의 비중이 높아진다. 창업의 경우 투자와 고용을 창출하는 등 경제 활성에 긍정적 효과 있어 창업 활성화를 도모하고자 중소기업 창업자금 증여에 대해서는 조세특례제한법 제30조의5 【창업자금에 대한 증여세 과세특례】를 통해 혜택을 주고 있다.

보통 자녀에게 재산을 증여할 경우 증여재산에 대한 과세표준(증여재산가액 – 증여재산공제)에 누진세율(10% ~ 50%)을 적용하여 증여세를 과세를 한다. 그럼에도 불구하고 세법에서 정하는 창업자금을 부모가 자녀에게 증여할 경우 증여재산가액 50억원(10명 이상 고용 시 100억원 한도)까지 그 금액에서 5억원을 공제하고 10%의 세율로 증여세를 부과한다. 즉 일반적인 증여와 달리 누진세율이 적용되지 않고 누진세율 대비 매우 낮은 10%의 단일세율로 과세한다.

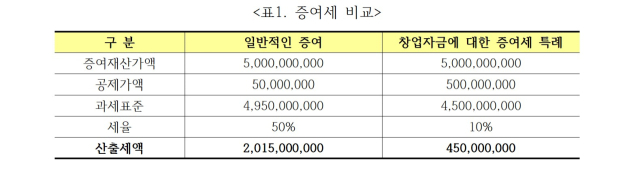

만약 50억 원의 자금을 자녀에게 증여할 경우 일반적인 증여와 창업자금에 대한 증여세 특례를 적용 받은 경우에 대한 세금은 아래의 <표1>과 같다. 일반적인 증여에 비해 창업자금에 대한 증여세 과세특례를 적용하면 확연하게 세금 차이가 나는 것을 알 수 있다. 따라서 사업을 준비하는 자녀에게 이 제도를 이용하여 자금은 지원한다면 사업을 시작하는 자녀에게 큰 도움을 줄 수 있다.

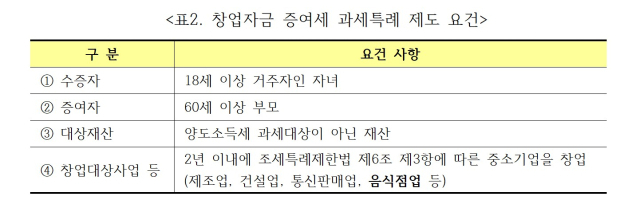

하지만 창업자금을 증여할 때 모든 창업에 대해서 증여세 특례제도를 적용하는 것은 아니며 세법에서 정하는 아래의 <표2>요건을 모두 충족한 경우에만 적용 한다.

한편 창업한 후에도 4년 동안 창업자금에 대한 사용명세서(50억원 초과 증여 시 고용명세서 포함)를 관할세무서에 매년 제출해야 하며, 그 외 아래와 같은 사유로 세금이 추징되지 않도록 사후관리를 철저히 하여야 한다. △창업자금 증여일로부터 4년 이내 해당 목적에 사용하지 않은 경우 △증여 받은 후 10년 이내에 창업자금을 사업용도 외 사용하는 경우 △창업 후 10년 이내에 해당 사업을 정당한 사유 없이 휴업·폐업하는 경우

사후관리 외에도 주의할 사항으로 창업자금에 대한 증여세 과세특례를 받은 경우 해당 증여재산은 증여한 부모가 사망할 경우 상속세 계산 시 증여시기에 관계없이 상속재산에 합산하여 과세한다는 점이다. 이는 특례를 통해 절감한 증여세를 이후의 상속세를 통해 정산한다고 볼 수 있다. 따라서 상속세까지 고려한다면 사전에 반드시 전문가와 상담을 통해 진행하는 것을 추천한다.

끝으로 창업자금에 대한 증여세 특례는 낮을 세율로 창업에 필요한 자금 등을 증여하여 이를 통해 자녀가 사업의 기반을 만들고 사업을 통해 발생하는 소득으로 재산을 축적할 수 있다는데 큰 의미가 있다. 따라서 세법에서 정하는 업종(ex. 음식점업)에 관심이 있는 자녀가 창업을 준비한다면 부모가 창업자금을 지원할 때, 증여세 특례제도를 이용하여 자녀가 사회에 첫발을 내딛는데 큰 도움이 될 수 있을 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >