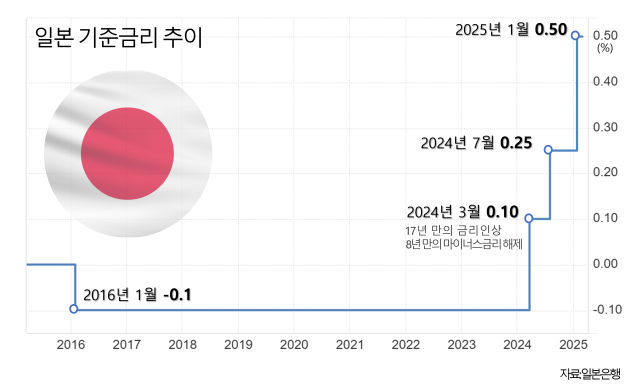

일본은행이 17년 만에 정책 금리를 올리며 ‘마이너스 금리’를 해제한 지 19일로 1년이 됐다. 지난해 7월과 올해 1월에 추가로 인상을 단행해 금리는 0.5% 수준이 됐다. ‘금리 있는 세계’로의 전환은 일본이 장기 디플레이션에서 벗어나는 신호지만, 저금리에 익숙한 다수 기업이 이자 부담 증가로 어려움을 호소하는 등 후폭풍이 만만치 않다는 지적이 나온다.

요미우리신문에 따르면 제국데이터뱅크가 9만 6000개 기업을 조사한 결과, 대출 금리가 0.25% 오르면 회사당 연간 지급 이자가 68만 엔(약 658만 원) 증가해 영업이익이 평균 2.1% 줄어드는 것으로 나타났다. 약 1700개사는 영업이익이 적자로 전환될 가능성이 커졌다. 기업들은 “인건비 등이 오르는 상황에서 대출 금리까지 뛰어 투자를 미룰 수밖에 없다”고 호소한다. 일본은행은 ‘2% 대의 물가 상승률을 감안할 때 현재의 금리는 여전히 큰 폭의 마이너스 상태’라며 금리의 영향은 제한적이라는 입장을 고수하고 있다.

도시은행과 지방은행 간 대출금리 격차도 벌어지고 있다. 일본종합연구소에 따르면, 올 1월 기준 지난 1년간 은행들의 대출금리 평균 인상 폭은 도시은행이 0.193%였던 반면, 지방은행은 0.152%였다. 연구소는 “예금금리는 은행 간 차이가 나기 어려운 반면, 대출금리에는 차이가 생기기 쉽다”며 “인상하지 못하는 은행은 예대 이자 마진이 축소될 수 있다”고 지적했다. 이런 상황 속에 일부 지방은행들은 경영 통합을 모색하고 있다.

자금이 단기 예금으로 이동하는 경향도 뚜렷해졌다. 올 1월 정기예금 신규 유입 자금 중 ‘1년 미만’ 상품이 전년 대비 40% 증가한 반면, 10년 이상은 60% 줄었다. 니혼게이자이신문은 “단기 예금은 다른 은행이 더 높은 금리를 제시하면 단기간에 유출되기 쉬운 돈”이라며 “장기 고정 대출금을 단기 예금으로 조달하는 은행 특성상 수익성이 나빠질 수 있다”고 지적했다.

일본은행은 19일 정책금리를 결정한다. 미국발 관세 불확실성으로 동결에 무게가 실리는 가운데 시장은 우에다 가즈오 총재의 회견에 주목하고 있다. 채권시장에는 이미 추가 인상 기대감이 반영돼 있어 당장 금리를 올리지 않더라도, 인상 가능성을 적절하게 시사할 것으로 예상된다. 지나친 신중론으로 기울 경우 엔화 매도(엔저)를 촉발할 수도 있다. 도널드 트럼프 미국 대통령이 최근 ‘엔화 약세 정책이 관세 부과의 근거가 될 수 있다’고 견제구를 날린 상황에서 시장은 우에다 총재 발언과 엔화 흐름에 촉각을 곤두세우는 분위기다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ssong@sedaily.com

ssong@sedaily.com