|

중국 경제가 4ㆍ4분기에 바닥을 칠 것이라는 기대감이 확산하고 있지만 중국 증시는 거시지표와 정반대로 뒷걸음치고 있다. 유달리 변동성이 큰 중국 주식시장의 특성상 경기전망과 주가가 따로 움직이는 디커플링(탈동조화) 현상이 당분간 지속될 것이라는 분석이 나온다.

중국 경제와 증시의 엇갈린 행보는 이달 들어 더 극명하게 나타나고 있다. 11월 중국 제조업 HSBC 구매자관리지수(PMI) 잠정치는 50.4로 13개월 만에 기준치인 50을 넘겼다. 앞으로 경기가 살아날 것으로 전망한 기업인들이 더 많아졌다는 뜻이다. 인민대는 최근 보고서를 통해 4ㆍ4분기 중국 국내총생산(GDP)이 8.4% 성장해 지난 2009년 이후 처음으로 전분기보다 높은 성장률을 기록할 것이라고 내다봤다.

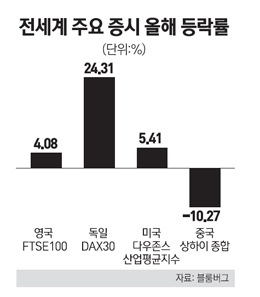

반면 증시는 연일 곤두박질하고 있다. 27일(현지시간) 4년여 만에 심리적 저지선인 2,000선이 붕괴된 상하이종합지수는 28일에도 17.64포인트 하락한 1,973.52포인트로 마감했다. 상하이종합지수는 올해 들어 10% 넘게 빠졌다. 미국과 유럽 등 주요국 증시는 올해 대체적으로 오름세를 보였다. 중국 증시가 자국 경제상황은 물론 글로벌 흐름과도 동떨어진 길을 걷고 있는 셈이다.

중국 주식시장의 디커플링 원인으로는 우선 압도적으로 높은 '개미투자자' 비중이 꼽힌다. 연기금 등 큰손의 입김이 거센 해외 증시와 달리 중국은 단타 매매에 집중하는 개인투자자들이 증시를 장악하고 있어 변동성이 커질 수밖에 없다는 것이다. 해외투자자의 진입을 엄격히 제한하는 중국 정부의 규제도 또 다른 원인으로 지목된다.

기업 측면에서 보면 불투명한 지배구조와 회계조작을 일삼는 기업문화가 투자심리를 위축시킨다는 분석도 있다. 더구나 1~10월 중국 국영기업(금융 부문 제외)의 순이익은 전년 대비 8.3% 줄어 수익성에도 비상등이 켜진 상황이다. 반면 기업들의 빚은 꾸준히 늘어 올해 전체 기업의 GDP 대비 채무비율이 지난해의 108%보다 14%포인트 높은 122%까지 치솟을 것이라는 예상이 제기된다. 이 비율은 90%선만 돼도 위험 수준으로 간주된다. 이 때문에 일부 전문가들은 막대한 기업부채가 중국 경제의 발목을 잡을 것이라고 경고한다.

후진적인 기업공개(IPO) 문화도 악재다. 각종 규제를 충족시키느라 IPO를 준비하는 데만 3년여의 시간을 허비하는 경우가 적지 않고 때로는 시장의 수요는 고려하지 않은 채 물량이 쏟아져나오는 경우도 있다. 장강 중원증권 애널리스트는 월스트리트저널(WSJ)을 통해 "현재의 IPO제도로는 경제의 반등을 증시에 제대로 반영할 수 없다"고 지적했다. 중국의 상장기업은 10월 현재 2,451개로 5년 전에 비해 70% 늘었다.

이밖에 다음달 중순 베이징에서 열리는 연례 중앙경제공작회의를 지켜보겠다는 관망 심리도 작용하고 있는 것으로 보인다. 올해 경제를 총괄 분석하고 내년 거시계획을 수립하는 이 회의에서 적극적 경기부양책이 나오기를 기대하고 있는 것이다. 실제로 27일 상하이증시의 거래대금은 391억위안(6조8,217억원)으로 올해 평균치인 665억위안에 크게 못 미쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >