|

지난 1990년대 후반처럼 미국이 글로벌 경제둔화에 힘입어 호시절을 누리고 있다는 분석이 나와 눈길을 끈다. 주요국 경기침체의 여파로 해외투자가 유입되고 국제유가도 하락하면서 미 자산시장은 물론 소비·노동시장 등 실물경제까지 반사이익을 얻고 있다는 것이다. 동시에 디플레이션과의 전쟁에 들어간 유럽·일본 등이 추가 양적완화 조치를 시사하면서 미 연방준비제도(Fed·연준) 통화정책의 운신의 폭도 커지고 있다.

블룸버그는 11일(현지시간) "세계의 고통이 미국에는 이익이 되고 있다"고 전했다. 컨설팅 기관인 디시전이코노믹스의 앨런 사이나이 최고경영자(CEO)는 "현재 미 경제는 아시아 금융위기로 에너지 가격이 급락하고 해외투자가 밀려들던 1990년대 말처럼 금빛으로 빛나고 있다"며 "내년 2·4분기까지 미 경제성장률은 3.5%에 이르고 스탠더드앤드푸어스(S&P)500지수는 올해 말 2,100선까지 오를 것"이라고 말했다.

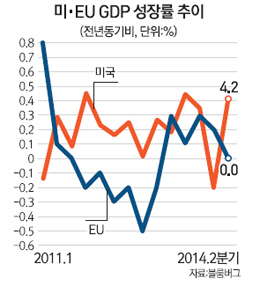

실제 미국 내 휘발유 가격은 시리아 공습 등 지정학적 우려가 커지는데도 2010년 이래 최저치로 떨어졌다. 중국 등 신흥국의 경기둔화, 유럽과 일본의 마이너스 성장 우려에 원유재고 부담이 커지면서 국제유가가 하향 안정돼 있기 때문이다. 이날 경제협력개발기구(OECD) 발표에 따르면 주요20개국(G20)의 올 2·4분기 성장률은 전분기 대비 0.8% 증가하는 데 그쳤다. 이 같은 지지부진한 성장세조차 미 경제회복에 힘입은 것으로 브라질·독일·이탈리아·일본 등은 모두 마이너스 성장률을 기록했다.

유로존(유로화 사용 18개국)의 더블딥(경기 이중침체) 우려가 커지고 유럽중앙은행(ECB)의 양적완화 조치가 가시권에 들면서 유럽 자금의 미국행도 속도를 내고 있다. ECB의 돈 풀기로 유로존 국채 가격이 높아지면 상대적으로 미 국채 투자 매력이 커질 수밖에 없다. 파빌리온글로벌마켓에 따르면 유로존 거주자의 미 장기국채 보유량은 5월 말 현재 3조4,000억달러로 1년 전의 2조8,000억달러보다 훨씬 늘었다.

글로벌 자금이 몰리면서 미 10년물 국채금리도 이날 현재 2.551%로 연초의 3.03%보다 0.5%포인트가량 떨어졌다. 연준으로서는 유가하락과 맞물려 인플레이션을 우려하지 않고도 마음껏 경기부양 정책을 펼 수 있는 환경이 조성된 셈이다. 또 값싼 자금으로 미 회사채 시장이나 투자가 살아나고 자동차나 주택 등 소비도 개선 추세를 보이고 있다.

더구나 ECB와 일본은행(BOJ)의 양적완화 조치 시사는 향후 연준의 출구전략 부담마저 덜어주고 있다. 자산운용사인 블랙록의 릭 라이더 채권 담당 최고투자책임자(CIO)는 "독일과 일본 국채금리가 지금처럼 낮다면 미 금리도 급등하기 어렵다"며 "연준이 미 경제와 국채금리에 큰 충격을 주지 않고도 기준금리를 올릴 수 있을 것"이라고 설명했다.

물론 세계 경제가 적당히 둔화된 차원을 넘어 완전히 망가질 경우 미 금융시장과 수출까지 붕괴될 수 있다. 하지만 유로존 위기 재발이나 중국 경착륙 등의 가능성은 아직 낮다는 의견이 대다수다. 신용평가기관인 무디스의 마크 잔디 수석 이코노미스트는 "해외수요 약화로 미 수출이 완만하게 늘어나고는 있지만 자본유입과 에너지 가격 하락에 따른 수혜가 훨씬 크다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >