|

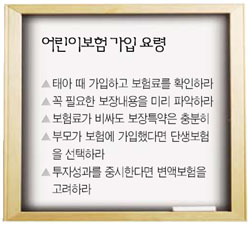

어린이 변액보험이 큰 인기를 끌고 있다. 사고ㆍ질병에 대한 보장도 되면서 적정한 유가증권 투자로 수익까지 낼 수 있다는 게 큰 강점이다. 부모 입장에서는 각종 사고나 질병에 대한 보장 기능은 물론 투자수익까지 기대할 수 있으니 금상첨화라고 할 수 있다. 어린이 변액보험도 일반적인 어린이보험 못지않은 보장기능을 제공한다. 일부 상품의 경우 특약 선택을 통해 암, 골절, 화상 등에 대한 치료비는 물론 수술비, 입원비를 비롯해 각종 재해 및 사고를 폭 넓게 보장해준다. 또 만기 때 피보험자를 자녀로 교체해 지속적인 보장을 받을 수 있는 것은 물론 부모 사망 등의 경우 교육비, 생활자금 등을 지급하기도 한다. ◇보장에 투자수익까지 일석이조=어린이 변액보험상품은 투자한 주식과 채권의 가격이 하락할 경우 손해를 볼 수도 있다. 하지만 금융자산의 포트폴리오가 예금에서 점차 투자 형태로 바뀌고 있고 장기적 측면에서 주식시장이 상승세를 보일 가능성이 높기 때문에 상당한 투자 수익을 낼 수 있을 것이라는 게 전문가들의 지배적인 견해다. 가입자의 투자 성향에 따라 다양한 선택이 가능하다. 공격적인 투자 성향을 가졌다면 주식형을 택할 수도 있고, 안정성에 치중하는 투자자라면 채권형을 고르면 된다. 흥국생명의 ‘키즈재테크변액유니버설연금보험’은 적립형과 거치형, 어린이 암진단특약, 수술보장특약, 주식형, 주식혼합형, 글로벌 혼합형 등 가입 형태, 다양한 특약, 자산운용 형태 등을 바탕으로 여러 조합 가운데 하나를 선택할 수 있다. 교보생명의 ‘아이미래변액 유니버설보험’은 10종의 다양한 펀드에 투자해 펀드 운용실적에 따라 보험금을 받는다. 메트라이프의 ‘키즈플랜 변액유니버설보험’은 고객의 투자 성향에 따라 미국 주식형, 글로벌 주식형, 인덱스 주식형 등에서 하나를 선택하는 것은 물론 연 12회 내에서 펀드를 변경할 수도 있다. ◇만기 때는 자녀를 피보험자로 교체 가능=자녀가 성인이 되고 만기가 돌아오면 주 피보험자를 부모에서 자녀 명의로 전환함과 동시에 독립 특약 등을 부가해 지속적인 보장 혜택을 누릴 수 있다. 교보생명의 ‘아이미래 변액유니버설보험’은 부모 가운데 한 사람을 주피보험자로, 자녀를 종피보험자로 가입해 보장을 받은 후, 자녀가 독립할 때인 23~28세 사이에 주피보험자를 자녀로 변경해 보험을 물려줄 수도 있다. 다시 말해 자녀가 어릴 때는 부모의 사망 보장과 자녀의 상해나 질병을 보장하고, 자녀가 성인이 되면 자녀의 사망보장과 목돈 마련을 위한 상품으로 전환할 수 있도록 설계됐다. ◇부모 사망하면 자녀 교육비 및 독립자금 지급=어린이 변액보험은 대부분 부모 사망에 대비해 자녀가 생활기반을 마련할 수 있도록 사망 보험금과 교육비ㆍ생활자금을 지급한다. 흥국생명은 부모 사망 때 보험금을 지급하고 보험료납입면제특약과 학자금보장특약에 가입할 경우 부모가 사망하거나 80% 이상 장해 또는 암 발병 때 자녀의 독립시점까지 보험료를 회사에서 대신 납입하고 일정 시점마다 학자금 수령이 가능토록 했다. 메트라이프도 자녀의 피보험자 교체 나이(20~27세) 이전에 부모가 사망하면 보험가입금액의 50%를 일시에 지급하고 나머지 50%와 적립금을 합산한 금액을 피보험자 교체 나이 전까지 매년 나눠서 지급한다. 교보생명도 부모가 사망하거나 장해지급률 80% 이상인 장해상태가 되면 자녀의 교육비와 독립자금 용도의 보험금을 지급한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >