|

최근 수년간 바닥을 모르고 추락하던 원자재 가격이 바닥을 찍었다는 분석이 월가에서 확산되고 있다. 과거처럼 '슈퍼 사이클'이 재현될 가능성은 낮지만 최근 대다수 원자재 가격이 상승세를 보이면서 투자가들도 원자재 관련 펀드로 귀환하고 실정이다. 특히 중국 도시화 과정의 수혜 종목인 알루미늄, 아연 등 고부가 금속의 가격 상승에 대한 기대감이 높다.

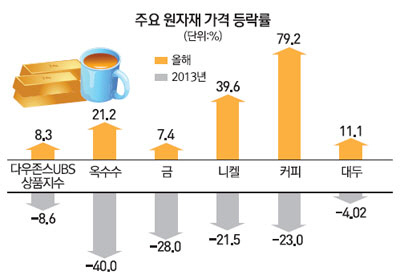

◇예상 깬 가격 상승= 올 들어 니켈 가격은 주요 생산국인 인도네시아의 수출 금지 조치로 40% 가까이 뛰었다. 금과 서부텍사스산 원유(WTI) 가격은 각각 7.4%, 2.1% 정도 올랐다. 구리 가격도 지난달 3년만에 최저치를 찍은 뒤 5% 정도 반등했다.

곡물 가격의 상승 속도는 더 빠르다. 옥수수와 소맥, 대두 가격은 올 들어 각각 21.2%, 20.6%, 11.1%나 급등했다. 특히 커피 가격은 최대 생산국인 브라질 가뭄의 여파로 79.2% 급등했다. 이 때문에 22개 주요 원자재 선물 가격을 종합한 다우존스UBS 원자재 지수는 올 들어 7일 현재 8.31% 상승했다. 이는 스탠더드 앤 푸어스(S&P) 500 지수 상승률인 2.2%를 웃돈다.

연초 예상을 깨고 원자재 가격이 상승하면서 월가의 희비도 엇갈리고 있다. 올 1·4분기 시티그룹, 골드만삭스, 모건스탠리, 맥쿼리 등 대형 투자은행(IB)들의 원자재 부문 실적은 큰 폭으로 개선됐다. 시티그룹의 경우 올 1·4분기 원자재 사업 수익은 2억2,400만 달러로 전년 동기보다 90%나 늘었다. HSBC 원자재 부문도 1·4분기에만 10%의 수익률을 올렸다. 반면 HSBC에 따르면 원자재 관련 헤지펀드들은 가격 하락에 베팅하면서 70% 가량이 손실을 입었다.

투자가들도 몰리고 있다. 시티그룹에 따르면 올 들어 원자재 지수 펀드에는 농산물, 에너지, 금 등을 중심으로 60억 달러 가량이 순유입됐다. 지난해에는 500억 달러가 빠져 나갔다. 바이클레이즈의 케빈 노리시 상품 리서치 수석은 "원자재가 투자자들의 레이다 망에 복귀했다"고 전했다.

이 같은 원자재 열기는 대안 투자처로서의 매력 때문이다. 미국의 주식, 채권, 부동산 등은 거품 우려가 나오고 있고 신흥시장은 미 연방준비제도(연준·Fed) 출구전략이 본격화할 경우 금융 위기에 빠질 가능성도 있다. 이런 가운데 2008년 금융위기 이후 모든 자산 가격이 동시에 한 방향으로 움직이던 동조화 현상도 최근 들어 깨지면서 원자재가 포트폴리오 다변화 수단으로 주목 받고 있다.

투자가들이 주식, 채권 등에서 자금을 빼 시장 변동성이 높은 원자재에 투자할 여지가 많아졌다는 얘기다. 더구나 원자재 시장에서 장기 선물 가격이 단기 선물 가격보다 낮은 역조현상(backwardation)도 나타나면서 투기 세력도 유입되고 있다. 매달 만기마다 기존 계약을 팔고 상대적으로 싼 다음달 선물 상품을 사면 차익을 챙길 수 있는 셈이다.

◇원자재 대세 하락기 끝났나= 현재 월가에서는 상품 가격이 과거처럼 급등하지는 않겠지만 최소한 바닥을 찍었다는 분석이 우세하다. '원자재 블랙 홀'인 중국 경제가 경착륙할 가능성이 낮고 저성장 국면에 들어가더라도 여전히 막대한 원자재를 필요로 한다는 것이다. 중국은 국제 원자재의 40%를 소비하고 있다. 영국 경제조사업체인 캐피털 이코노믹스는 "중국 성장률이 떨어지더라도 매년 8,000억 달러 가량의 국내총생산(GDP)이 새로 늘어난다"고 설명했다.

국제통화기금(IMF)도 중국이 기존의 투자 및 수출 위주에서 소비로 성장 모델을 바꾸더라도 원자재 수요가 줄지 않을 것으로 보고 있다. IMF는 "중국 원자재 수요는 아직 정점에 이르지 않았다"며 "한국, 일본 등의 성장 궤적을 볼 때 현재 6,600 달러인 중국의 1인당 GDP가 2배로 늘기 전까지는 원자재 식탐이 줄지 않을 것"이라고 분석했다.

특히 중국이 현재 절반인 도시 인구를 2020년까지 60%까지 늘리는 도시화 작업이 기회 요인이라는 분석도 있다. 모건스탠리는 최근 "자동차, 에어컨, 냉장고 등 수요 때문에 내년 구리 가격이 오를 것"이라고 말했다. 다만 중장기적으로 중국 상품 수요도 차별화될 것이라는 전망도 나온다. IMF는 "중국의 1인당 GDP가 1만5,000 달러 이상에 이르면 구리나 철광석, 쌀 소비는 급감하는 반면 알루미늄, 아연 등 소비재 관련 고부가 금속이나 고단백질 식품 수요가 급증할 것"이라고 전망했다.

하지만 최근 원자재 가격 상승이 지난 2012년 2~3월처럼 단기 반등에 불과하다는 지적도 만만찮다. 당시 원자재 가격이 오르자 원자재 지수 펀드에 4억 달러가 순유입됐지만 결국 투자가의 손실로 끝났다. 지금도 철광석 등 일부 상품은 호주 등의 생산 증가로 공급 과잉 우려가 나오는 실정이다. 또 부동산, 수출 등 중국 경기가 꺼질 경우 수요 감소가 불가피하다는 주장도 끊이질 않고 있다. 아울러 과거 대세 하락기의 악몽을 겪었던 투자가들이 배당이나 이자 수입도 없고 변동성 위험도 큰 원자재에 얼마나 더 몰릴 지도 미지수다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >