|

중국의 회사채 폭탄이 터졌다. 예상했던 상황인 만큼 금융시장이 요동치지는 않았지만 투자자들은 앞으로 시장에 미칠 영향에 촉각을 곤두세우고 있다.

상하이차오리의 회사채 디폴트(채무불이행)는 중국 금융시장에 동전의 양면과 같은 성격을 띤다. 수년간 호황을 누렸던 회사채 시장에는 찬물을 끼얹고 부실기업들의 도미노 디폴트 신호라는 우려도 크지만 한편에서는 금융시장의 정상화라는 측면도 있기 때문이다. 루팅 뱅크오브아메리카(BOA)메릴린치의 이코노미스트는 "중국 정부가 시장에 권한을 맡긴다는 점에서는 회사채 디폴트를 긍정적으로 볼 수 있지만 인민은행이 유동성을 쪼이고 있는 상황을 볼 때 회사채 디폴트는 중국 중소기업들의 신용경색을 불러올 수도 있다"고 분석했다.

◇금융시장 위험으로 전이될까=파이낸셜타임스(FT)는 중국 회사채 시장 전반의 금리상승을 야기해 재무상태가 부실한 기업들의 도미노 디폴트로 이어질 가능성도 있다고 우려했다. 특히 경기둔화에 따라 실적이 둔화되고 있는 업종과 과잉생산으로 구조조정 압박을 받고 있는 기업들에는 이번 사태가 유동성 압박으로 이어질 수 있다는 것이다.

중소기업들의 도미노 디폴트는 중국 금융시장에 엄청난 파장을 불러올 수 있다. 현재 중국 회사채 시장규모는 국내총생산(GDP)의 151%로 세계 최고 수준이다. 회사채 위기가 그림자금융으로 전이될 수 있다는 점도 우려된다. 고수익을 좇는 그림자금융에 편입된 상품들은 그동안 암묵적인 정부의 보증을 믿고 리스크가 상대적으로 큰 회사채에 집중 투자했기 때문이다. 일각에서는 그림자금융 상품의 대부분이 이익을 내지 못하고 빚으로 연명하며 높은 이자율의 회사채를 발행하는 기업에 투자하고 있다고 지적했다.

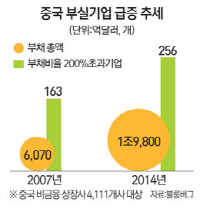

◇불안에 떠는 좀비기업=블룸버그가 중국 기업 4,111개사를 조사한 결과 부채비율이 200%를 넘는 기업이 256개에 달한다. 지난 금융위기 직전인 2007년의 163개사에서 57% 증가한 규모다. 이 가운데 63개사는 부채비율이 400%를 넘는다. 이자와 세금 등을 제외하기 전에 이미 마이너스 수익률을 보인 기업도 351개사에 달했다. 물건을 생산해 판다고 해도 빚의 이자를 갚고 나면 남는 게 없는 좀비기업인 셈이다.

이번 사태는 좀비기업들에 더 이상 정부가 구제의 손길을 내밀지 않을 것임을 알리는 경고인 셈이다. 실제로 상하이차오리의 디폴트 소식이 전해지며 쑤이닝 촨중 경제기술개발사를 비롯한 4개 중국 기업이 채권발행 계획을 연기했다. 샤빈 중국 국무원 금융연구소장은 지난달 10일 중국 통화당국이 초완화 기조를 중단함에 따라 중국의 일부 좀비기업이 유동성 부족으로 무너질 것이라고 경고했다. 다만 중국 정부가 한꺼번에 디폴트를 내지는 않을 것으로 예상된다. 스탠더드앤드푸어스(S&P)의 중국 기업 평가 책임자 크리스토퍼 리는 "중국 정부가 디폴트를 더 허용하면서 사안별·선별적으로 구제하지 않겠느냐"면서 "결코 빅뱅 식으로 해결하지는 않을 것"이라고 내다봤다.

◇금융시장에 약 될 수도=다만 일각에서는 회사채 시장 디폴트 현상이 일부 기업에 한정된다면 중국 경제에 약이 될 수 있다는 지적도 나온다. 이번 사태를 계기로 채권이나 투자상품이 디폴트에 직면해도 으레 투자자들을 구제하기 위해 정부가 나설 것이라는 잘못된 믿음을 뿌리 뽑아야 한다는 것이다. 이러한 정부의 보호는 중국 금융의 뇌관인 그림자금융을 키웠다.

국제 3대 신용평가사들은 중국 당국의 이러한 개입은 도덕적 해이를 양산해 투자를 더욱 위험하게 만든다고 지적했다. 루 이코노미스트는 "정상적 경제에서 디폴트는 채권이나 관련 상품을 더 좋은 가격으로 만들어준다는 점에서 필요한 일"이라고 강조했다.

또 중국 정부가 금융개혁에 대한 의지를 강화하고 있다는 점도 긍정적이다. 중국 정부가 상하이차오리의 디폴트에 개입하지 않으면서 '시장에 더욱 많은 역할을 맡길 것'이라는 다짐을 재확인했다는 점에서 시장에서는 긍정적으로 보고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >