|

달러화의 '나 홀로' 강세가 미국의 제조업은 물론 경제 전반에 가시적인 타격을 가하기 시작했다. 지난달 미국 비농업 부문 일자리 증가세가 예상 밖에 큰 폭으로 둔화했으며 이번주 시작되는 기업들의 1·4분기 어닝시즌에서는 달러화 강세가 기업들의 실적을 5년여 만에 마이너스로 끌어내리는 요인으로 작용할 것으로 예상된다. '슈퍼달러'의 역습이 우려에서 현실로 다가오면서 애초 오는 6월쯤으로 예상됐던 미국 연방준비제도(Fed·연준)의 금리 인상 시점은 안갯속으로 빠져들고 있다.

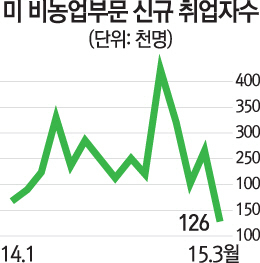

지난 3일(현지시간) 미국 노동부가 발표한 3월 고용통계는 달러화 강세가 수출 분야뿐 아니라 내수산업에까지 충격을 주며 미국 경제 전반을 약화시키고 있다는 우려를 사실로 확인시켜줬다. 3월 비농업 부문 취업자 수는 15개월 만에 최저 수준인 12만6,000명 증가하는 데 그쳤고 제조업 일자리는 2013년 7월 이후 처음 감소세로 돌아섰다. 제조업 분야가 입은 타격은 레저·호텔·관광 등 서비스산업의 고용 둔화로도 번졌다.

일각에서는 이 같은 고용 둔화가 기상 악화와 서부 항만 노조 파업 등의 변수에 따른 일시적 현상이라는 견해도 제기된다. 하지만 전문가들 사이에서는 우려했던 달러화 강세의 파장이 고용시장을 강타한 것이라는 분석과 함께 미국의 경기회복 모멘텀이 훼손됨에 따라 연준의 금리 인상 시기가 하반기 이후로 미뤄질 것이라는 관측이 힘을 얻고 있다. 최근 소비지출과 주택 관련 지표 등이 줄줄이 위축되는 상황에서 연준 통화정책 정상화의 주요 동력으로 꼽혔던 고용 회복세마저 꺾이면서 당장 6월 중 금리 인상을 단행할 경우 미국 경제가 그 충격을 감당할 수 있을지 연준이 확신할 수 없게 됐다는 것이다. 이달 발표될 1·4분기 미국 국내총생산(GDP) 성장률은 1%에 못 미칠 것으로 전망되고 있다.

블룸버그통신은 "미국 경제회복을 대표적으로 보여줘온 고용지표의 부진이 2·4분기까지 지속된다면 연준은 통화정책을 정상화시키기까지 더 많은 인내심을 발휘할 것"이라며 "9월 금리 인상도 장담할 수 없다"고 내다봤다. 손성원 캘리포니아주립대 교수도 로이터통신과의 인터뷰에서 6월 금리 인상설이 완전히 배제될 수는 없다고 전제하면서도 "금리 인상 시기는 9월, 또는 12월로 늦춰질 것으로 보인다"고 내다봤다.

미 통화정책의 중대 변수가 된 달러화 강세는 8일 시작되는 1·4분기 어닝시즌에서도 그 파괴력을 발휘하며 미국 경제에 대한 우려를 부추길 것으로 예상된다. 톰슨로이터의 전망에 따르면 올 1·4분기 미국 주요 500대 기업의 이익은 전년 동기 대비 2.8% 감소에 그쳐 금융위기 직후인 2009년 3·4분기 이후 5년 반 만에 마이너스로 돌아설 것으로 보인다. 이는 지난해 10월 당시 이익 증가율 전망치인 11.5%에서 큰 폭으로 하향 조정된 것으로 지난해 하반기 이후 가시화한 달러화 강세와 유가 하락이 수출 대기업을 중심으로 한 기업실적을 끌어내렸음을 나타내는 것이다. 세계 최대의 소비재 업체인 프록터앤갬블(P&G)는 지난해 4·4분기에 이어 올 1·4분기에도 달러화 강세가 회사 수익에 타격을 줄 것이라고 경고했다. 로이터통신에 따르면 6월 이후 미국달러화는 미국의 주요 교역국 통화가치 대비 13% 절상된 상태다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >